Hoe gaat de verschuiving naar TOPCon- en HJT-cellen de zonne-energiemarkt beïnvloeden?

20.06.2023 Saima Wasefi

Volgens de veertiende editie van de International Technology Roadmap for Photovoltaic (ITRPV) zal de bouw van nieuwe cel- en modulecapaciteiten in de komende tien jaar verschuiven van Mono PERC naar de N-type gebaseerde TOPCon en HJT – of SHJ volgens de Engelse afkorting. Samen zullen deze types cellen de markt domineren over tien jaar. Qua grootte en formaat zullen grotere zonnecellen (gebaseerd op M10- en G12-wafers) dominant zijn en zullen samen 92 procent van de markt overnemen.

De wereldwijde productiecapaciteit van PV-modules is eind jaar 2022 verder toegenomen als gevolg van voortdurende capaciteitsuitbreidingen. Ook de PV-modules hebben een ongekende groei getoond in 2022 met een stijging naar 295 gigawatt. Deze groei werd ondersteund door een verbeterde levering van poly-Si en een aanzienlijke vermindering van de logistieke kosten.

Zonnepanelen gebaseerd op nieuwe en efficiënte cel technologieën en grotere wafer formaat zullen over tien jaar de zonnemarkt domineren. Dit zou resulteren in hoog efficiënte zonnepanelen en verlaagde kosten van het volledige PV-systeem.

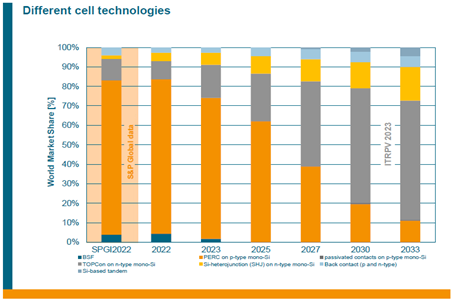

Welke celtechnologie staat in bloei?

Volgens de veertiende editie van de ITRPV-rapport waren er in het jaar 2022 vijf verschillende benaderingen om PV-cellen te realiseren. De meest volwassen benadering is de PERC-technologie, waarbij gebruik wordt gemaakt van P-type materiaal met een passiveringslaag van Al2O3 en SiNx-afdeklaag.

In 2022 bedroeg het marktaandeel van PERC P-type mono-Si wafers 80 procent. Het aandeel van cellen op basis van deze technologie zal binnen de komende tien jaar afnemen tot ongeveer 10 procent. Opkomende, veelbelovende nieuwe cel technologieën zijn de N-type materialen.

TOPCon op N-materialen met behulp van tunneloxide-passiveringsstapels aan de achterzijde, zal marktaandeel winnen van 10 procent in 2022 naar 60 procent in de komende tien jaar. Op basis van onze resultaten wordt verwacht dat TOPcon op N-type na 2025 het dominerende cel concept zal worden.

HJT-cel technologie, het tweede belangrijke N-type concept, zal naar verwachting het marktaandeel in 2023 vergroten tot ongeveer 9 procent tot meer dan 25 procent binnen de komende tien jaar. Si-gebaseerde tandemcellen zullen naar verwachting na 2025 in massaproductie verschijnen. Het aluminium BSF-cel concept zal naar verwachting in 2023 worden uitgefaseerd.

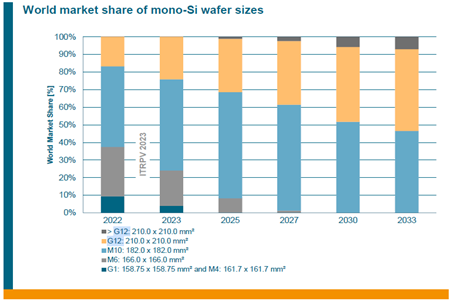

Steeds meer grotere cellen

Het gebruik van grotere wafer formaten brengt verschillende voordelen met zich mee voor het PV-systeem. Ten eerste draagt de introductie van grotere wafer formaten bij aan het verlagen van de kosten van het PV-systeem. Daarnaast maakt het gebruik van grotere wafers nieuwe modulevermogensklassen van 600 watt en hoger mogelijk. Om deze redenen is het aandeel van grotere wafer formaten in de stijgende trend.

Kleine wafer formaten (kleiner dan M6) verliezen marktaandeel. Het zijn de formaten G1 en M4 die in 2023 zullen verdwijnen. M10- en G12-formaten domineren de markt sinds 2022 met een groter aandeel van het M10-waferformaat. Het is nog niet duidelijk welke van de twee formats in de toekomst mainstream zal worden. Nieuwe cellijnen zullen klaar zijn voor beide formaten en moeten voorbereid worden voor formaten zelfs groter dan G12.

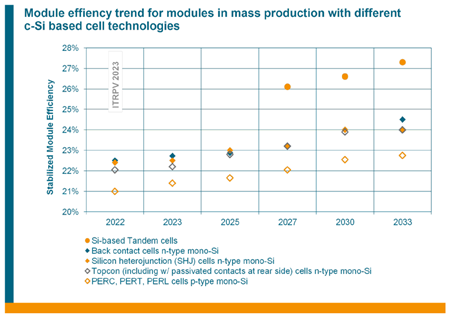

Hoe efficiënt zijn de huidige zonnepanelen?

Verbeteringen op cel en wafer vlak resulteert in toename van de efficiëntie van het modulegebied. De stijgende trends in de efficiëntie zijn voornamelijk door verbeteringen in PERC-technologie op cell vlak en de uitrol van op N-type gebaseerde producten. Ook resulteerde de inzet van grotere wafers in grotere modules in hogere gemiddelde modulerendementen.

In 2022 bereikten de reguliere P-type mono-Si-gebaseerde modules een efficiëntie van 21,4 procent die binnen de komende tien jaar zal toenemen tot 22,75 procent, N-type gebaseerde modules inclusief HJT leveren het hoogste vermogen modules met de huidige efficiëntie van bijna 22,5 procent die binnen de komende tien jaar zal toenemen tot 24 procent. Op Si gebaseerde tandemcellen en -modules zullen naar verwachting rond 2027 in massaproductie gaan, te beginnen met een efficiëntie van 26 procent.

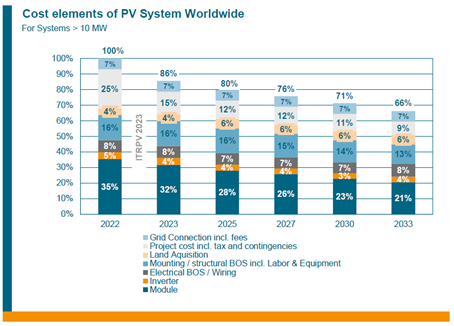

Kosten van het PV-systeem

Het ITRPV-rapport bespreekt ook de verwachte trend voor mediale globale systeemkosten en de relatieve bijdrage van elke component voor grote systemen (groter dan 10 megawatt). De trend beschouwt systemen uit drie regio’s namelijk Europa, Azië en de VS. De resultaten vertonen een verlaging van de totale kosten van het PV-systeem met ongeveer 35 procent wordt verwacht in de komende tien jaar als gevolg van voortdurende technologische verbeteringen (voornamelijk op celniveau) en toenemende schaal.

De belangrijkste kostenverlaging is te realiseren in de kosten van de modules. De wereldwijde mediane prijs voor module zal naar verwachting met ongeveer 44 procent dalen in 2032. Voor de niet-modulekosten wordt verwacht dat het grootste deel van de kostenverlagingen afkomstig zal zijn van lagere projectontwikkelaarskosten.