De prijzen van zowel zonnepanelen als batterijen nemen af

Terug

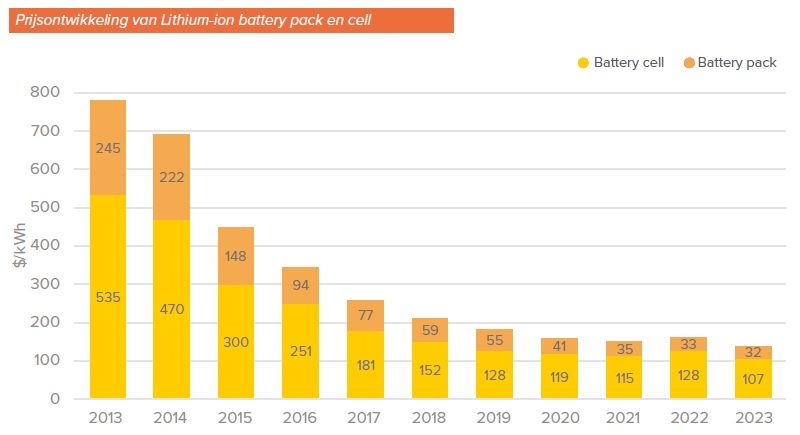

In 2023 is de groothandelsprijs van zonnepanelen ongeveer gehalveerd. Dat is deels het resultaat van technologische vooruitgang en productieverbeteringen, maar komt ook grotendeels doordat de prijs in 2022 flink was opgedreven en in 2023 weer is gecorrigeerd, zo concludeert Dutch New Energy Research in het Nationaal Solar Trendrapport 2024. Door technologische vooruitgang zijn de prijzen van lithium-ion battery packs erg snel gedaald en BloombergNEF verwacht dat de prijzen in 2030 nog eens ruim 40 procent lager zullen liggen dan in 2023.

De groothandelsprijs van zonnepanelen in Europa is in 2023 gedaald met 52 procent. De prijs van high efficiency-zonnepanelen, met een efficiëntie van 22 procent of meer, is gedaald met 41 procent. Het resultaat is dat de zonnepanelenprijzen eind 2023 het vorige diepterecord uit 2020 hebben verbroken.

Ondanks dat historisch gezien de prijs van zonnepanelen elk jaar daalde, was dat in 2021 en 2022 juist niet het geval. De verstoring van de waardeketen tijdens de COVID-19-pandemie, gevolgd door de energiecrisis, heeft de prijzen tot het derde kwartaal van 2022 flink opgedreven.

Vervolgens is eind 2022 de prijs van zonnepanelen weer afgenomen doordat de waardeketen is hersteld en het Europese energiesysteem snel heeft kunnen schakelen om Russisch gas te vervangen. Een van de belangrijkste redenen voor de scherpe prijsdaling in 2023 is de snelle groei van de productiecapaciteit van zonnepanelen, met name in China. Die groei is namelijk nog groter geweest dan de flink toegenomen mondiale vraag. De consumentenprijs heeft overigens een gecorreleerd, maar vertraagd verloop gekend.

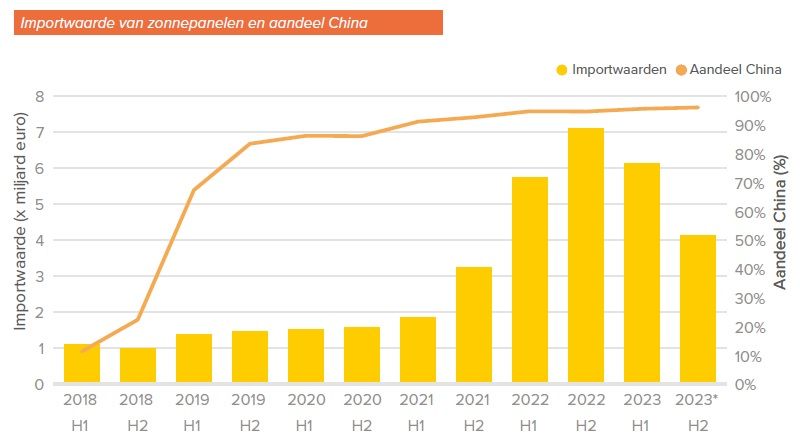

Ondanks de grote groei van zonnestroomvermogen in Europa is de importwaarde – van zonnepanelen die via Nederland Europa binnenkomen – flink gedaald. Dat is echter grotendeels te verklaren doordat de prijs van zonnepanelen bijna gehalveerd is.

Bovendien werden in 2022 en begin 2023 voorraden aangevuld en uitgebreid waardoor de importwaarde toen hoger was. In 2023 was 96 procent van de importwaarde afkomstig uit China, terwijl dat in 2022 nog 95 procent was.

Kostenontwikkelingen

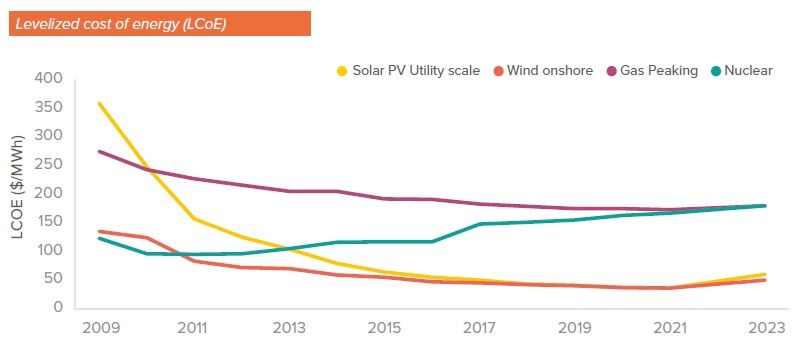

De levelized cost of energy (LCoE) is de gemiddelde totale kosten voor het bouwen en exploiteren van een installatie, uitgedrukt per eenheid energie die de installatie naar verwachting zal produceren. De onderstaande grafiek laat zien dat de LCoE van wind- en zonne-energie de afgelopen jaren is gedaald tot ver onder de LCoE van traditionele energiecentrales.

In het laatste datapunt (april 2023) is de LCoE van zonnestroomvermogen gestegen. Dat is grotendeels het gevolg van de hogere rentestand. Bovendien is de paneelprijs sindsdien weer significant gedaald.

Toch is de LCoE geen perfecte meetmethode voor wind- en zonne-energie omdat het slechts de kosten van de installatie in beschouwing neemt, maar niet infrastructuurkosten (elektriciteitsnet) en het moment van productie (waarde van de energie). Omdat het aanbod van wind- en zonne-energie niet de elektriciteitsvraag volgt, maar afhankelijk is van het weer, leidt dat tot hogere infrastructuurkosten en een lagere opbrengst per megawattuur.

Door technologische vooruitgang zijn in het afgelopen decennium de prijzen van lithium-ion battery packs erg snel gedaald. Door problemen in de waardeketen is de prijs in 2022 gestegen, maar vervolgens in 2023 weer gecorrigeerd. BloombergNEF verwacht dat in 2030 de prijs van battery packs ruim 40 procent lager zal liggen dan in 2023.

Steeds lagere elektriciteitsprijzen in de middag

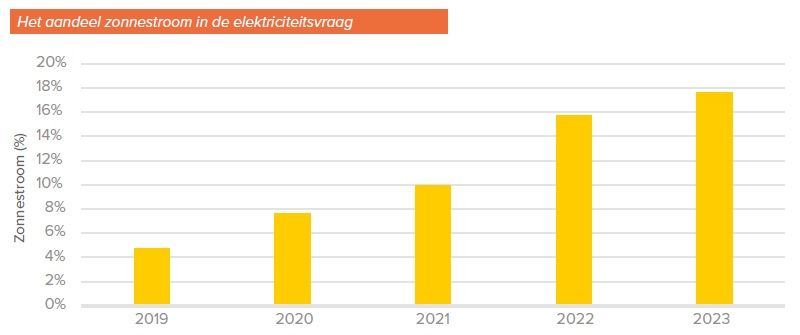

In 2023 is het aandeel zonnestroom in de elektriciteitsmix gegroeid naar 17,6 procent. Dat betekent dat het aandeel zonnestroom bijna is verdubbeld in de afgelopen twee jaar. Door de snelle groei van zon en wind is het aandeel hernieuwbare stroom in 2023 gegroeid naar 50 procent.

Die groei is met name gedreven door de snelle uitrol van zonnepanelen. De reductie van de elektriciteitsvraag als gevolg van de energiecrisis speelt echter ook een rol. Zo was de elektriciteitsvraag in 2022 4 procent lager dan in 2021 en in 2023 5 procent lager dan in 2021.

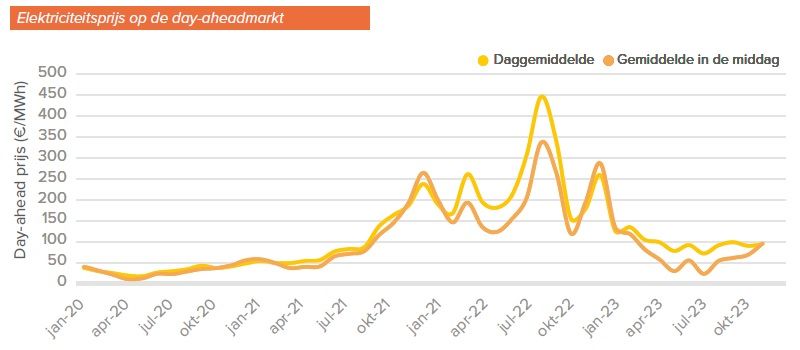

De gemiddelde elektriciteitsprijs op de day-aheadmarkt was 96 euro per megawattuur in 2023, significant minder dan de 241 euro per megawattuur in 2022. Dat betekent dat de gemiddelde prijs weer terug is op het niveau van 2021.

Echter lag de elektriciteitsprijs ook in 2021 al relatief hoog doordat er in de tweede helft van het jaar al minder Russisch gas Europa binnen kwam. Daarnaast laat de grafiek zien dat de elektriciteitsprijs in de zonnige middaguren (tussen 11 en 16 uur) significant lager lag dan het daggemiddelde.

In 2023 lag de gemiddelde elektriciteitsprijs tussen 11 en 16 uur gemiddeld 26 procent lager dan het daggemiddelde. Ondanks dat het prijspeil in 2023 weer terug is op het niveau van 2021, is het duidelijk zichtbaar dat de elektriciteitsprijs in de middag wel significant hoger lag dan in 2021.

Dat komt door het snel gegroeide aanbod van zonnestroom in de middaguren. Zo waren er bijna vier keer zo veel uren met negatieve prijzen in 2023 als het voorgaande jaar. Meer dan de helft van die negatieve uren vond plaats tussen 11 en 16 uur.

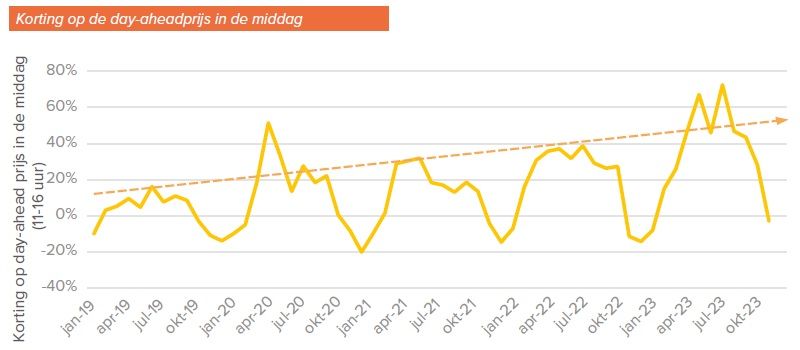

Lagere elektriciteitsprijzen in de middaguren zijn al langer zichtbaar. Toch wordt dat effect steeds sterker. De figuur hierboven laat zien hoeveel procent de elektriciteitsprijs in de middaguren (11 tot 16 uur) lager ligt dan het daggemiddelde. Op zomermiddagen in 2019 was die korting nog slechts 5 procent, maar in 2023 al ruim 50 procent. In de wintermiddagen ligt de elektriciteitsprijs juist 10 tot 15 procent hoger dan het daggemiddelde.

Prijsvolatiliteit neemt af in 2023 maar groeit op de lange termijn

Ondanks dat de day-aheadprijs een bepalende factor is voor de consumentenprijs, zijn er veel andere factoren die van invloed zijn op de consumentenprijs voor elektriciteit zoals belastingen, contractvormen en de inkoopstrategie van de leverancier. In januari was het gemiddelde contracttarief voor consumenten 67 cent per kilowattuur, maar door het prijsplafond in praktijk maar 41 cent per kilowattuur.

In november 2023 was het elektriciteitstarief nog maar 35 cent per kilowattuur met vrijwel geen impact van het prijsplafond. Dit is alsnog meer dan anderhalf keer zo veel als in 2021, waardoor zonnepanelen aantrekkelijk blijven voor consumenten.

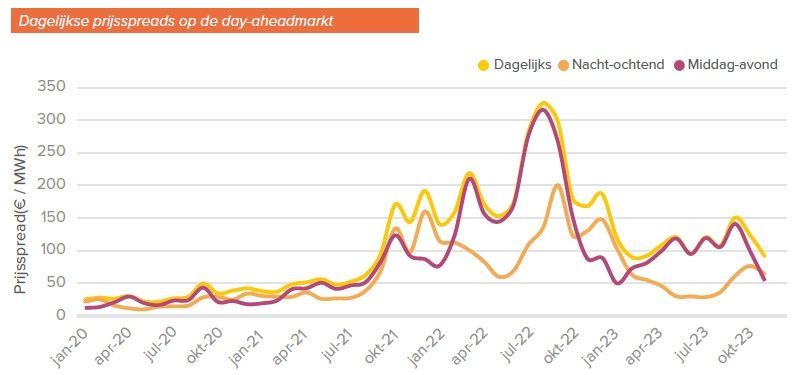

Doordat de elektriciteitsmarkt in 2023 weer wat afgekoeld is, zijn de dagelijkse prijsspreads (schommelingen) lager dan in 2022. Toch was de gemiddelde dagelijkse prijsspread met 108 euro per megawattuur, hoger dan de gemiddelde elektriciteitsprijs van 96 euro per megawattuur.

De prijsvolatiliteit is het hoogst in de zomermaanden en wordt gedreven door het prijsverschil tussen de relatief lage prijzen in de middag en de hoge prijzen in de avond. Hierdoor wordt flexibiliteit in de vorm van opslag bij zonnepanelen steeds interessanter.

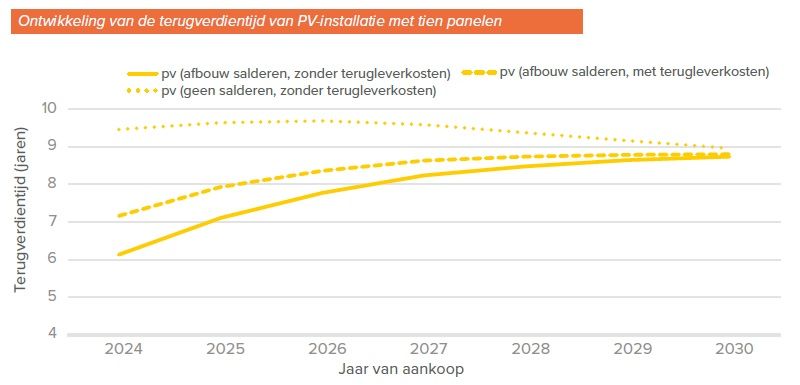

Wat betekent dit voor de terugverdientijd van een PV-systeem?

Begin 2024 ligt de terugverdientijd van een PV-systeem met tien zonnepanelen op ongeveer zes jaar. In die berekening is rekening gehouden met de afbouw van de salderingsregeling en is een inschatting gemaakt van de toekomstige elektriciteitsprijs voor kleinverbruikers op basis van de futures markt.

In 2023 hebben een aantal energieleveranciers vaste terugleverkosten voor zonnepaneeleigenaren aangekondigd. De hoogte daarvan is redelijk consistent tussen die partijen. In de berekeningen van DNE Research resulteert dat in een extra jaar terugverdientijd.

Bij een installatie met een thuisbatterij is dat slechts een half jaar extra omdat het terugleveren van elektriciteit in dat geval minder aan de orde is. De gehanteerde aannames zijn dat de vaste terugleverkosten op de langere termijn meebewegen met het kale leveringstarief en dat de terugleverkosten samen met de salderingsregeling worden afgebouwd.

Ter referentie is een derde scenario ontwikkeld zonder salderen en zonder vaste terugleverkosten. In dit subsidieloze scenario ligt de terugverdientijd van zonnepanelen begin 2024 tussen de negen en tien jaar.