Opnieuw een recordjaar voor de zonne-energiesector

Terug

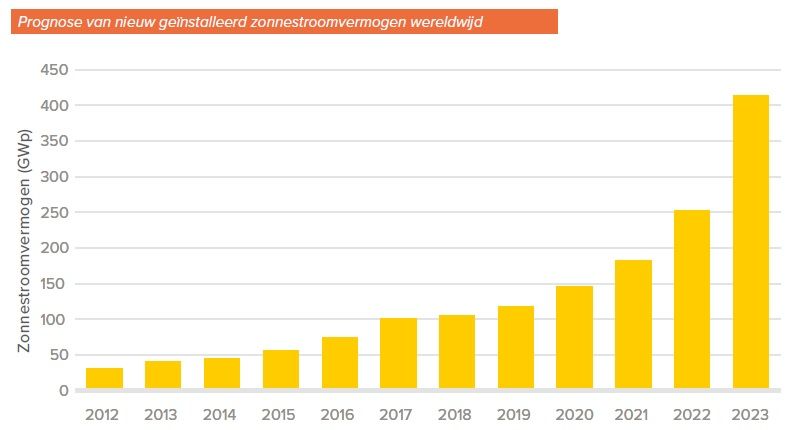

De groei van zonnestroomvermogen was ongekend in de eerste helft van 2023, maar nam juist af in het tweede deel van het jaar. Toch laten de jaartotalen een groei zien van 4,8 gigawattpiek, dat concludeert Dutch New Energy Research (DNE Research) in het Nationaal Solar Trendrapport 2024. Wereldwijd is 413 gigawattpiek aan nieuw zonnestroomvermogen geïnstalleerd in 2023, 64 procent meer dan in 2022. Naast Europees kampioen zonnestroomvermogen is Nederland nu ook wereldkampioen met ongeveer 3,5 panelen per inwoner.

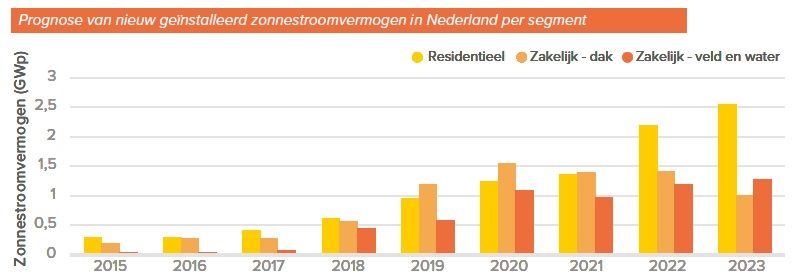

In 2023 is er 4,82 gigawattpiek aan zonnestroomvermogen geïnstalleerd. Het totaal opgestelde vermogen is uitgegroeid tot bijna 24,4 gigawattpiek, 25 procent meer dan het voorgaande jaar. Ondanks dat de cijfers niet veel afwijken van 2022, was het marktsentiment voor een groot deel van het jaar negatief. Het residentiële segment is in de tweede helft van het jaar namelijk flink gekrompen.

Wereldwijd is er in 2023 naar verwachting 413 gigawattpiek aan nieuw zonnestroomvermogen geïnstalleerd. Dat is 64 procent meer dan in 2022 en zelfs 127 procent meer dan in 2021. Een grote drijfveer voor deze groei is de combinatie van sterk gedaalde onderdeelprijzen gecombineerd met aanhoudend hoge energieprijzen.

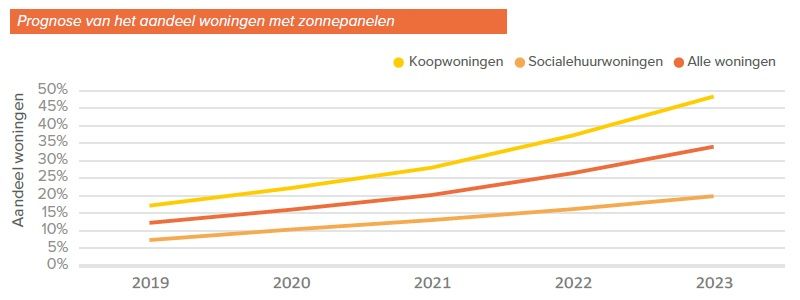

Door de harde groei van zonnestroomvermogen in het residentiële segment neemt ook het aandeel woningen met zonnepanelen snel toe. Eind 2023 ligt naar verwachting op 34 procent van alle woningen zonnepanelen. Bijna de helft van alle koopwoningen (48 procent) en één op de vijf sociale huurwoningen.

Huurwoningen lopen achter op koopwoningen omdat huurwoningen minder vaak geschikt zijn voor zonnepanelen, zo is er bijvoorbeeld vaker sprake van hoogbouw. Daarnaast maakt de split incentive het aanschaffen van zonnepanelen bij huurwoningen lastiger. Dat betekent dat huurders genieten van de voordelen van zonnepanelen, terwijl de kosten door de verhuurder worden betaald.

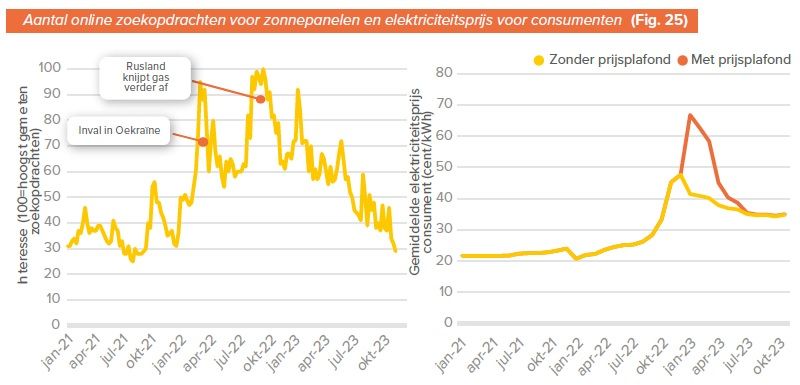

In 2023 is de online interesse in zonnepanelen afgenomen. Dat lag in lijn met de verwachtingen omdat eind 2022 de interesse drie keer hoger was dan voor de energiecrisis. In december 2023 was de online interesse weer ongeveer even hoog als voor de energiecrisis. Naarmate de elektriciteitsprijs voor consument is afgenomen, is ook het aantal zoekopdrachten naar zonnepanelen weer genormaliseerd.

In 2023 werd Nederland wereldkampioen zonnestroomvermogen

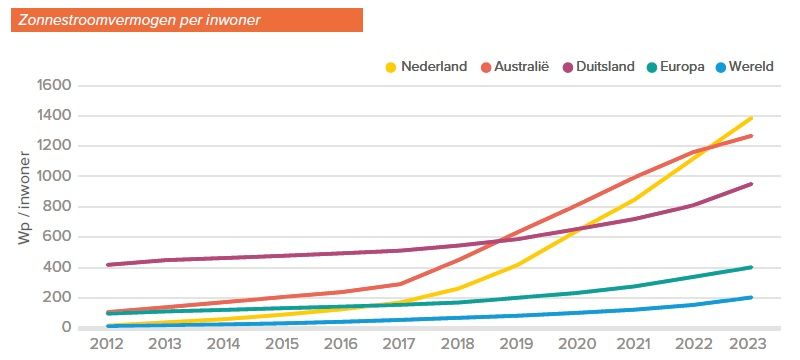

Eind 2023 is Nederland voor het eerst niet alleen Europees kampioen zonnestroomvermogen, maar ook wereldkampioen. Door te groeien naar 1.386 wattpiek (ongeveer 3,5 zonnepanelen) per inwoner heeft Nederland Australië ingehaald.

Het zonnestroomvermogen per vierkante kilometer in Nederland is nog indrukwekkender omdat Nederland een klein land is met veel inwoners. 725 kilowattpiek per vierkante kilometer komt overeen met ongeveer 1.900 zonnepanelen.

Nederland heeft sinds dit jaar het meeste zonnestroomvermogen per inwoner wereldwijd. Twee andere uitschieters zijn Duitsland en Australië. Toch staat Nederland op één omdat zowel het residentiële als het zakelijke segment erg goed heeft gepresteerd. Alleen op woningen is er in Nederland al ruim anderhalf paneel per persoon geïnstalleerd. Gemiddelde beschikt een woning in Nederland inmiddels over ruim drie zonnepanelen. Dat is vijf keer zo veel als het Europese gemiddelde.

Ook de groei in het zakelijke segment per inwoner is de afgelopen jaren erg hoog geweest. Daar zijn nog eens twee zonnepanelen te vinden per inwoner. Dat is 167 procent meer dan het Europese gemiddelde.

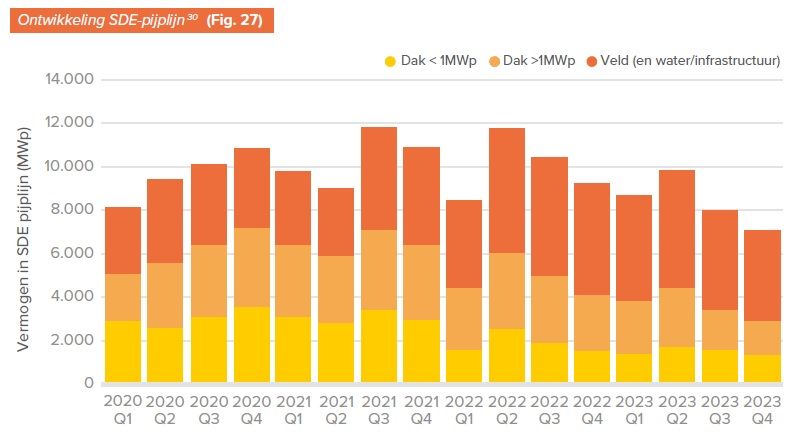

Steeds minder zonnestroomvermogen in de SDE-pijplijn

In 2023 is het vermogen in de SDE-pijplijn gekrompen doordat meer vermogen is gerealiseerd of afgevallen, dan dat nieuw vermogen een beschikking heeft ontvangen. Dit kwam niet als een verassing omdat projecten steeds vaker niet gerealiseerd worden en omdat er in de SDE-ronde van 2022 erg weinig subsidie is aangevraagd voor nieuwe projecten – bijna de helft van het voorgaande jaar.

Het is waarschijnlijk dat de SDE-pijplijn in 2024 minder zal krimpen dan in 2023. In de SDE-ronde van dit jaar is namelijk subsidie aangevraagd voor 50 procent meer vermogen dan de voorgaande ronde. De beschikking volgt nog in 2024.

In 2022 was het al duidelijk dat zonnestroomprojecten op daken steeds minder vaak werden gerealiseerd en zich dus vroegtijdig terugtrokken. Dit was het resultaat van een hogere rentestand, duurdere materialen en een tekort aan netcapaciteit. Bij veldprojecten was dat nog niet het geval in 2022, maar wel in 2023.

Het is duidelijk dat vanaf de eerste SDE-ronde van 2020 steeds meer zon-op-dak-projecten vroegtijdig afvallen. Zo is in allebei de rondes van 2020 ongeveer 60 procent van het vermogen uit die ronde afgevallen in de periode van 15 tot 21 maanden na beschikking. In die rondes blijven de realisaties vanzelfsprekend ook achter.

Ook bij zon-op-dak-projecten groter dan 1 megawattpiek is verhoogde vrijval te zien in de nieuwere SDE-rondes, maar wel in mindere mate. Helemaal opvallend is de ronde van 2022. In de zomer is de beschikking gepubliceerd, maar in oktober was al 14 procent van het vermogen teruggetrokken. Het is mogelijk dat het herindienen voor de ronde van 2023 een rol speelt.

De realisatiegraad van niet-dak-projecten, in het overgrote deel gaat het om een veldproject, is historisch gezien erg hoog. Projectvrijval is dan ook zeldzaam in deze categorie. In het derde kwartaal van 2023 heeft RVO echter wel heel veel projectvrijval geregistreerd. Zo is in de tweede ronde van 2020 12 procent van het vermogen afgevallen en in de ronde van 2021 was dat 7 procent van het vermogen.

Nog veel opvallender is de ronde van 2022. In de zomer is de beschikking gepubliceerd, maar in oktober was al 37 procent van het vermogen teruggetrokken. Het is mogelijk dat het herindienen voor de ronde van 2023 een rol speelt. Een herindiening zou echter alleen maar succesvol kunnen zijn als realisatie met de oude beschikking niet mogelijk zou zijn.

Vanaf de SDE-ronde van 2019 loopt de realisatiegraad achter op voorgaande rondes. Dat is verklaarbaar door een verhoging van de verplichte realisatietermijn. Het is wel opvallend dat in de tweede ronde van 2020 na 27 maanden pas 3 procent van het beschikte vermogen is gerealiseerd.

Lichte krimp in het zakelijke segment wordt gecorrigeerd door residentiële groei

Het residentiële segment is lang de drijvende kracht geweest achter de groei van de Nederlandse zonnesector. Sinds de tweede helft van 2023 is die groei echter omgeslagen naar krimp. In het tweede deel van 2023 heerste er een negatief sentiment in het residentiële segment door tegenvallende consumentenvraag.

Oorzaken daarvoor zijn de snel weggewerkte wachtrijen, het dichterbij komen van de afbouw van de salderingsregeling en de aankondiging van een vast leveringstarief voor zonnepaneeleigenaren door een aantal energieleveranciers. Marktonderzoek van DNE Research laat zien dat de vraag in die periode 20 tot 35 procent lager lag dan in de eerste helft van 2023. In de laatste twee maanden van het jaar was dat zelfs ruim 40 procent.

Voor marktpartijen hoger in de waardeketen was de vraagreductie groter omdat daar ook een voorraadeffect meespeelt. De groei in de eerste helft van het jaar was echter zo hoog dat ook de tweede helft van het jaar alsnog robuuste cijfers liet zien. Zo is er toch 2,55 gigawattpiek aan nieuw zonnestroomvermogen geplaatst. Dit nieuwe record ligt 17 procent hoger dan de cijfers van 2022.

Het zakelijke segment heeft de afgelopen jaren redelijk stabiel gepresteerd. In 2023 verwacht DNE Research dat er bijna 2,3 gigawattpiek is geïnstalleerd in 2023. Dat betekent dat het zakelijke segment licht is gekrompen. De belangrijkste oorzaak is een krimpende SDE-pijplijn in combinatie met lagere realisatiegraden van grootzakelijke projecten. Hierdoor werd er in 2023 slechts 2,27 gigawattpiek aan nieuw zonnestroomvermogen gerealiseerd in het zakelijke segment.

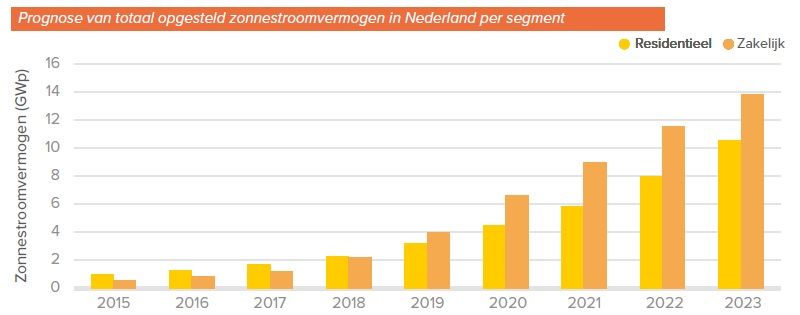

Eind 2023 staat er 10,6 gigawattpiek zonnestroomvermogen opgesteld in het residentiële segment en 13,9 gigawattpiek in het zakelijke segment. Dat betekent dat het opgestelde vermogen in beide segmenten sinds 2019 nog altijd met een factor drie is gegroeid.