Momenten van overschotten en tekorten aan hernieuwbare stroom wisselen elkaar af in 2030

Terug

Een significant deel van de hernieuwbare elektriciteit in 2030 zal worden opgewekt op momenten dat er niet genoeg binnenlandse vraag is. In de door Dutch New Energy Research opgestelde scenario’s kan flexibel vermogen de mismatch van vraag en hernieuwbaar aanbod bijna halveren. Daarbij zullen de marginale kosten van gascentrales (en dus de gasprijs) en het niveau van elektrificatie bepalen of en hoe rendabel zonnestroom is in 2030.

Scenario’s van het elektriciteitssysteem in 2030 kennen nog veel onzekerheden. Ook voor zonnestroomvermogen zal toekomstig beleid en (onverwachte) marktontwikkelingen een doorslaggevende rol spelen.

Toch staat het vast dat de beweging naar een duurzaam betrouwbaar elektriciteitssysteem is ingezet. In de toekomst worden conventionele gascentrales steeds minder gebruikt, en dat betekent minder conventionele flexibiliteit om vraag en aanbod op elkaar af te stemmen. wind- en zonnestroomvermogen kunnen namelijk niet zoals gascentrales de vraag volgen, maar zijn afhankelijk van het weer. Om toch de klimaatdoelen te halen zijn dus andere vormen van flexibiliteit nodig.

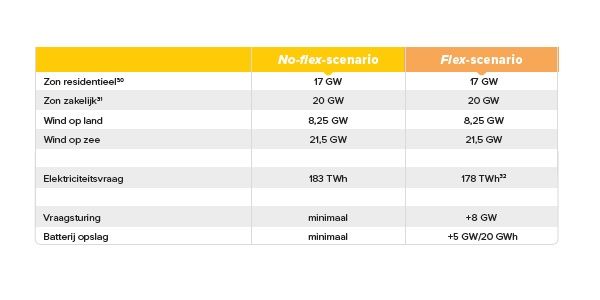

Om uitdagingen en kansen voor de zonnesector in 2030 te herkennen, zijn deze twee scenario’s doorgerekend in bovenstaande figuur. In het No flex-scenario is er minimaal flexibel vermogen beschikbaar. In het Flex-scenario worden de effecten van vraagsturing en batterijopslag meegenomen. Beide scenario’s hanteren hetzelfde vermogen aan wind en zon zodat de effecten van flexibiliteit zichtbaar worden.

De elektriciteitsvraag ligt in beide scenario’s rond de 180 terawattuur. Toch vormt de toekomstige elektriciteitsvraag een grote onzekerheid. Het Planbureau voor de Leefomgeving heeft uitgerekend dat met vastgesteld en voorgenomen beleid de elektriciteitsvraag in 2030 uitkomt op 131 terawattuur, ten opzichte van 116 terawattuur in 2021. Toch heeft TNO laten zien dat door verhogingen van Europese doelen de benodigde elektriciteitsvraag kan oplopen tot 206 terawattuur.

Vermogen dat in het bovenstaande scenario wordt ingezet voor vraagsturing bestaat grotendeels uit power-to-heat en power-to-hydrogen maar ook gedragsveranderingen van consumenten en bedrijven spelen een significante rol. Batterijsopslag weergegeven in het Flex-scenario wordt volledig ingezet om het gebruik van hernieuwbare elektriciteit te maximaliseren. Opslagsystemen actief op de markten voor balanceren en netcongestie zijn daarin dus niet meegenomen.

Zonnestroom kan niet op de oude manier bijdragen aan de extra elektriciteitsopgave

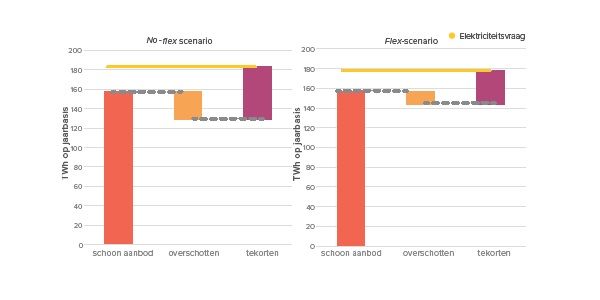

Zonne- en windenergie vullen elkaar goed aan in 2030. Toch zijn er veel momenten waarop er teveel schone stroom (inclusief Kerncentrale Borssele) wordt geproduceerd. In het No flex-scenario gaat het om ruim 28 terawattuur, ongeveer een kwart van de stroom die Nederland nu in een jaar gebruikt. In het Flex-scenario worden deze overschotten gehalveerd naar 14 terawattuur.

Op andere momenten zal er in 2030 niet genoeg schone elektriciteit voor handen zijn. In het No flex-scenario zal een tekort van 54 terawattuur moeten worden afgedekt door fossiele bronnen. In het Flex-scenario zijn fossiele bronnen slechts nodig voor 34 terawattuur, een verschil van 37 procent. Flexibel vermogen is dus in staat om vraag en aanbod beter op elkaar aan te sluiten zodat hernieuwbare bronnen beter benut worden, en zodat het gebruik van fossiele bronnen wordt verminderd.

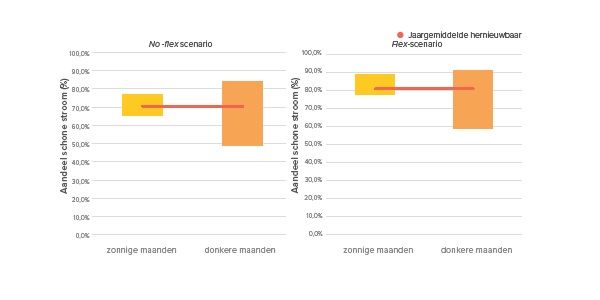

In het Flex-scenario wordt 83 procent van de elektriciteitsvraag ingevuld door schone elektriciteit van Nederlandse bodem. In het No flex-scenario is dat slechts 72,5 procent. Ondanks dat dit percentage gemiddeld genomen in de zomer niet veel afwijkt van de winter, is de variatie in de zomer wel veel kleiner. Dit komt doordat hernieuwbare opwek in zonnige maanden voorspelbaarder en consistenter is dan in de winter. In de winter is er namelijk minder zonne-energie beschikbaar waardoor de afhankelijkheid van windenergie toeneemt.

Zonnestroom kan bijdragen aan de invulling van de extra opgave die Nederland te wachten staat. Toch kan dat niet op dezelfde manier als voorheen. Juist omdat het opwekprofiel van zonnestroom op voorspelbare momenten hoge pieken genereert, zijn er voor de zonnesector ook veel mogelijkheden om bij te dragen aan oplossingen, denk aan elektriciteitsopslag. De zonnesector zal net als netbeheerders en overheden moeten veranderen en innoveren.

Wanneer doelen en randvoorwaarden tijdig worden opgesteld samen met overheden en netbeheerders, kunnen alle betrokken partijen zich voorbereiden op het verder integreren van zonnestroom in het energiesysteem.

Businesscase voor zonnestroomprojecten blijft in 2030 sterk afhankelijk van gascentrales

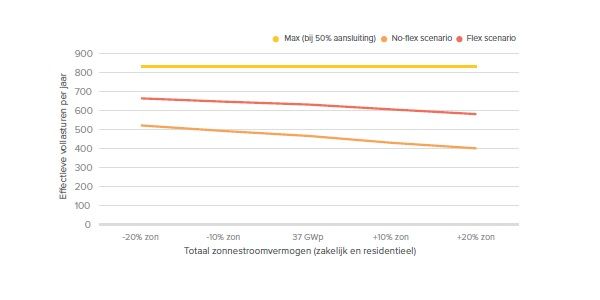

Vanwege hoge pieken in het opwekprofiel van zonnestroomvermogen daalt het aantal effectieve vollasturen in 2030 significant. Investeringen worden daarom juist terugverdiend op momenten dat er niet genoeg hernieuwbare stroom is. De marginale kosten van gascentrales (en dus de gasprijs) en het niveau van elektrificatie zullen bepalen of en hoe rendabel zonnestroom is in 2030.

Naarmate meer wind- en zonnestroomvermogen wordt geïnstalleerd, zonder dat de elektriciteitsvraag evenredig meegroeit, zal afschakelen van vermogen steeds vaker nodig zijn om negatieve prijzen te voorkomen. In het No flex-scenario kan het aantal vollasturen in 2030 voor zakelijk zonnestroomvermogen hierdoor onder de 500 komen. In het Flex-scenario zijn er 630 vollasturen. De gemiddelde vollasturen van zakelijk en residentieel vermogen ligt significant hoger.

Voor beide scenario’s geldt dat het aantal vollasturen verhoogd kan worden door te exporteren naar buurlanden, maar dan moet daar wel vraag voor zijn. Ook de volgorde van afschakeling is relevant. In de bovenstaande analyse is ervan uitgegaan dat zakelijk zonnestroomvermogen als eerste afschakelt, maar dat hoeft in de praktijk niet het geval te zijn. Toch zal het voor de businesscase niet veel uitmaken omdat de stroomprijs op die momenten rond de 0 euro per megawattuur ligt.

Om de businesscase van zonneprojecten in 2030 overeind te houden is dus ofwel een scherpe daling van projectkosten nodig, ofwel hoge opbrengsten per overgebleven vollastuur. Een combinatie van de twee lijkt waarschijnlijker. Ook is het dus niet vanzelfsprekend dat na 2025 geen subsidie meer nodig zal zijn voor nieuwe zonneprojecten.

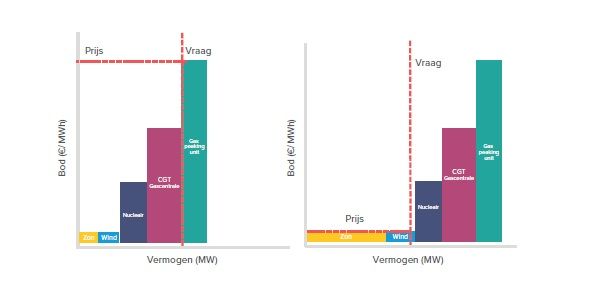

Prijsvolatiliteit in 2030 sterk beïnvloedt door gascentrales

Op momenten dat hernieuwbare opwek niet voldoende is om in de vraag te voorzien, worden in 2030 gascentrales ingezet. Volgens de merit order-methodologie bepaalt dan de duurste gascentrale die wordt ingezet de elektriciteitsprijs voor alle marktspelers, zie bovenstaande figuur. Die prijs ligt normaal gesproken in de buurt van de marginale kosten van de centrale. Op momenten dat alleen zonne- en windvermogen nodig is, ligt de elektriciteitsprijs juist rond de 0 euro per megawattuur, zie onderstaande figuur.

In 2030 genereert zonnestroomvermogen dus juist opbrengsten wanneer er niet genoeg zonne-energie beschikbaar is. De hoogte van die opbrengsten blijft volgens de merit order afhankelijk van biedingen (marginale kosten) van gascentrales. De prijs van aardgas en CO2, samen met het niveau van elektrificatie, zal daarom grotendeels bepalen of en hoe rendabel zonnestroomprojecten zullen zijn.

De trend van dalende investeringen in fossiele brandstoffen is volgens het Internationaal Energieagentschap in lijn met het behalen van wereldwijde klimaattoezeggingen. De daarbij horende vraagreductie en de bouw van een hernieuwbaar energiesysteem blijft echter achter. Daarom is het onwaarschijnlijk dat de gasprijs opnieuw het lage niveau van voor 2021 bereikt. Ook wordt het exploreren en het winnen van aardgas steeds duurder.

Daarbovenop hebben de gevolgen van de oorlog in Oekraïne geleid tot extreem hoge gasprijzen en een hogere prijsverwachting voor de toekomst. Toch blijft de onzekerheid groot. Daarom is het van belang dat zowel overheden als marktpartijen zich goed voorbereiden op meerdere scenario’s.

De aardgasprijs is tevens doorslaggevend voor de uitrol van flexibel vermogen. Prijsvolatiliteit op de elektriciteitsmarkt wordt in 2030 namelijk gedreven door het verschil in marginale kosten van hernieuwbaar vermogen en gascentrales. Wanneer het verschil groot is, zal het lonen om vermogen flexibel in te zetten.