Vallen SDE-projecten vaker af?

13.02.2023 Anne Agterbos

De hoeveelheid SDE-aanvragen is de afgelopen jaren toegenomen. Door de toename in het aantal projecten dat aanspraak doet op de SDE-regeling, neemt de absolute uitval van projecten ook toe. Maar wat wijzen de cijfers uit over de relatieve vrijval van SDE-projecten?

Dutch New Energy Research publiceerde, samen met Solar365, het Nationaal Solar Trendrapport 2023 met daarin de markttrends van de afgelopen jaren in de zonne-energiesector. Inmiddels is er data van de afgelopen drie maanden verschenen, wat extra inzicht biedt op de relatieve vrijval van SDE-projecten. Solar365 zal in samenwerking met Dutch New Energy Research elke drie maanden een inzage in de nieuwe cijfers publiceren en daarmee antwoord geven op de vraag: wat vertellen de cijfers over de SDE-regeling?

Dutch New Energy Research onderzocht de realisatie en vrijval van SDE-projecten van 2016 tot 2022, in drie verschillende categorieën. Dakprojecten groter dan 1 megawattpiek, dakprojecten kleiner dan 1 megawattpiek, en veldprojecten groter dan 1 megawattpiek. Onder veldprojecten projecten vallen ook zon-op-waterprojecten en zon-op-infraprojecten.

Door veranderingen in de realisatietermijn kijken we in dit artikel naar de realisatie en vrijval van SDE-projecten vanaf 2018. Meer informatie over de SDE-projecten vóór 2018 is terug te vinden in het Nationaal Solar Trendrapport.

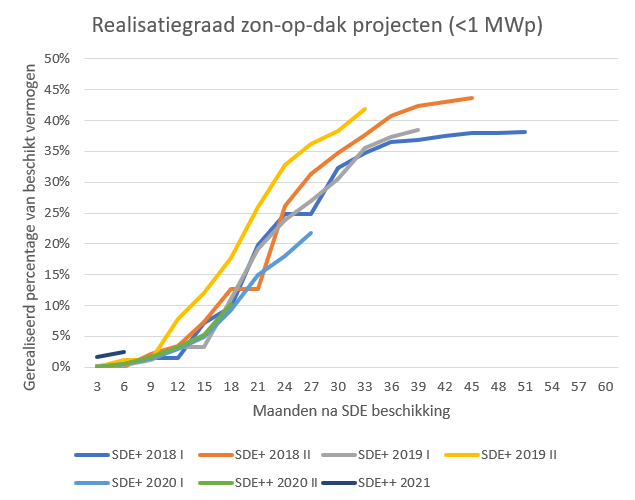

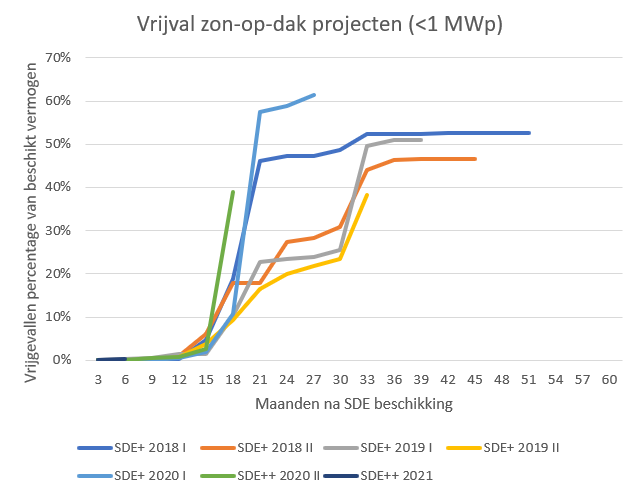

Zon-op-dak kleiner dan 1 megawattpiek

In Figuur 1 is de realisatiegraad van zon-op-dak-projecten kleiner dan 1 megawattpiek te zien. Tot dusver ontwikkelen projecten na 2017 zich op een minder hoog tempo dan de projecten voor 2017. Dit is te verklaren door een verlening van de realisatietermijn vanaf 2018.

Figuur 2 laat aan de hand van nieuwe data zien dat de vrijval van zon-op-dak-projecten kleiner dan 1 megawattpiek is toegenomen. Vooral in de SDE+ 2020-I is veel vrijval te zien, na twee jaar was hier een vrijval van 60 procent te zien. Ook in de SDE++ 2020-II is in de eerste vijf kwartalen na de beschikking al bijna 40 procent vrijgevallen. Of hier een trend aan het ontwikkelen is, is nog de vraag. De projecten moeten zich verder ontwikkelen om hier uitspraak over te doen. Komend jaar zal blijken of de hoge vrijval eenmalig was of structureel is.

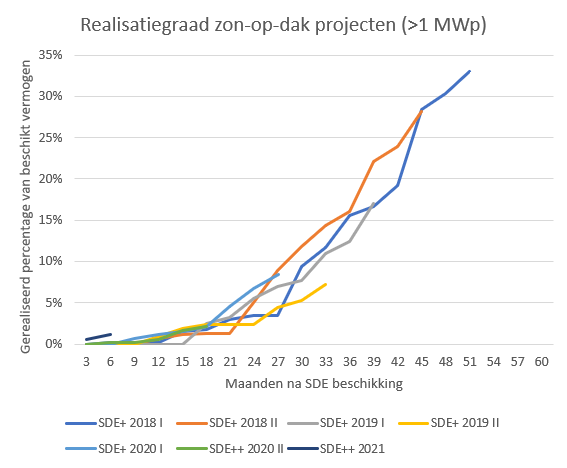

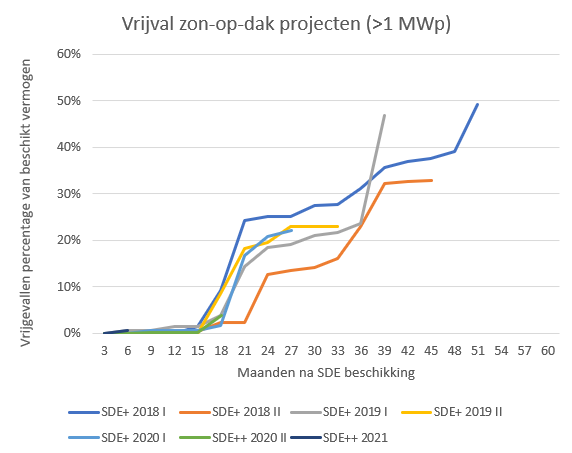

Zon-op-dak groter dan 1 megawattpiek

Uit de gegevens van de zon-op-dak-projecten groter dan 1 megawattpiek blijkt dat ook in deze categorie de realisatiegraad na 2017 lager ligt dan in de beginjaren van de subsidieregeling. De projecten in deze categorie kregen na 2019-I een langere realisatietermijn. Dit verklaart het langzame verloop van de projecten.

Daarnaast is bij zon-op-dak-projecten boven de 1 megawattpiek, enigszins verhoogde vrijval te zien in de rondes 2018-I en 2019-I, vergeleken met de projecten in voorgaande jaren, zoals te zien in Figuur 4. Het is echter nog te vroeg om daar harde conclusies over te trekken. Zodra er meer data beschikbaar is, zal dit worden besproken in een volgend artikel.

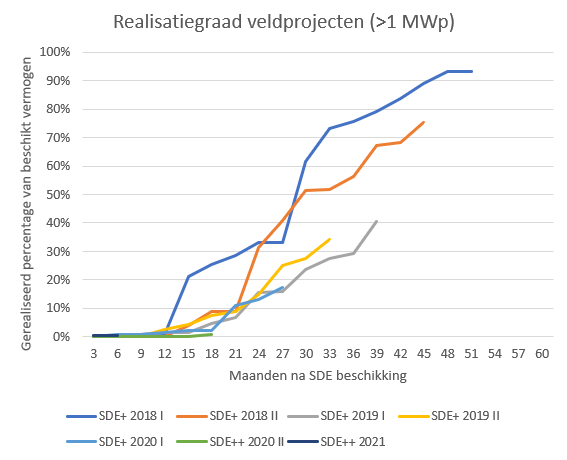

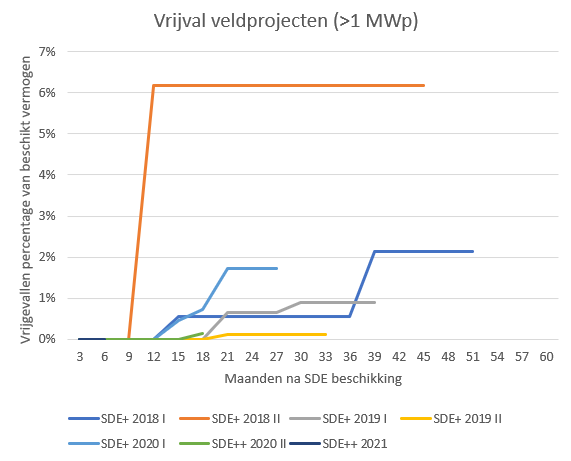

Veldprojecten

In Figuur 6 is te zien dat de uitval in de categorie veldprojecten laag is, in vergelijking met de andere twee categorieën. In de categorie zon-op-dak-projecten kleiner dan 1 megawattpiek, is de vrijval in de ronde 2020-I 60 procent, bij veldprojecten is de vrijval in deze ronde nog geen 2 procent na twee jaar.

De realisatiegraad is vanaf 2019 echter lager dan in eerdere rondes. Naast de verhoogde realisatietermijn, lopen veel projecten vertraging op door wachttijden bij de Raad van State en gestegen materiaalkosten, zie ook de Tweede Kamer. De data wijst echter niet uit of dit de directe aanleiding is voor de afname in realisatiegraad.

Lees ook: Kamer stemt voor extra realisatietijd hernieuwbare energie projecten

Verloop in de toekomst

Momenteel zit er 9,2 gigawattpiek aan zonnestroomvermogen in de pijplijn (op basis van data van januari 2023). De pijplijn zal in 2023 naar verwachting krimpen vanwege een kleine instroom van nieuw zonnestroomvermogen. Uit de cijfers blijkt dat er voorzichtig gesteld kan worden dat waarschijnlijk de relatieve uitval van SDE-projecten is toegenomen.

Benieuwd naar het verloop van de markt? Houdt Solar365 in de gaten, in mei zal een analyse over nieuwe ontwikkelingen verschijnen.