De groei is uit de SDE-pijplijn

09.02.2023 Daan Jansen

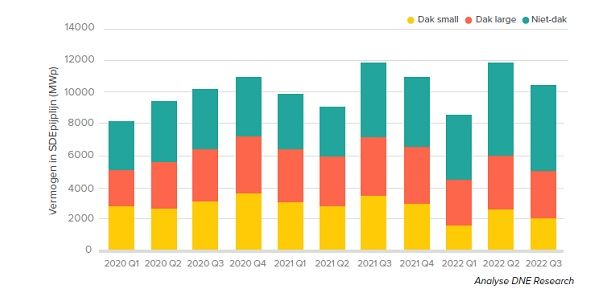

De vrijval van zon-op-dak-projecten kleiner dan 1 megawattpiek is in 2022 sterk toegenomen, zo blijkt uit het Nationaal Solar Trendrapport 2023, een gezamenlijke productie van Dutch New Energy Research en Solar365. Hierdoor blijft het zonnestroomvermogen in de SDE(++)-pijplijn van 2022 in een range van 8 tot 12 gigawattpiek. De pijplijn zal in 2023 naar verwachting krimpen vanwege een kleine instroom van nieuw zonnestroomvermogen.

In 2022 bewoog de SDE(++)-pijplijn van zonneprojecten in een range van 8 tot 12 gigawattpiek. 2022 was daarmee het eerste jaar waarin de pijplijn niet is gegroeid ten opzichte van het voorgaande jaar. De oorzaak daarvan is met name verhoogde vrijval van projecten. Op basis van de eerste drie kwartalen was 2022 het eerste jaar waarin meer projectvrijval is geregistreerd dan projectrealisaties.

Ook de opbouw van de pijplijn is verschoven. Begin 2021 representeerden veldprojecten (weergegeven in bovenstaande figuur onder niet-dak) nog ongeveer een derde van het vermogen in de pijplijn. Eind 2022 is dat gegroeid naar ruim de helft. Het aandeel zon-op-dak-projecten groter dan 1 megawattpiek is constant gebleven.

Het aandeel van kleine zon-op-dak-projecten (kleiner dan 1 megawattpiek) is daarentegen snel afgenomen, van 32 procent begin 2021 naar minder dan 20 procent eind 2022 dit jaar. Met name in de laatste groep was vrijval hoog. Toch is de beschreven verschuiving grotendeels verklaarbaar doordat projecten met langere realisatietermijnen opstapelen in de pijplijn. Dit zijn met name grote (veld)projecten.

De pijplijn zal in 2023 naar verwachting krimpen vanwege een kleine instroom van nieuw zonnestroomvermogen. Er is voor slechts 2,27 gigawattpiek aan zonnestroomvermogen subsidie aangevraagd in de SDE-ronde van 2022. De beschikking volgt nog.

Ter vergelijking, in de ronde van 2021 was er voor 4,13 gigawattpiek subsidie aangevraagd, waarvan 3,79 gigawattpiek een beschikking heeft ontvangen. Oorzaken voor de scherpe daling in aangevraagd vermogen zijn hogere kosten voor projectontwikkelaars, en moeilijkheden rondom het bemachtigen van een transportindicatie en een verklaring van een constructeur over de dakconstructie.

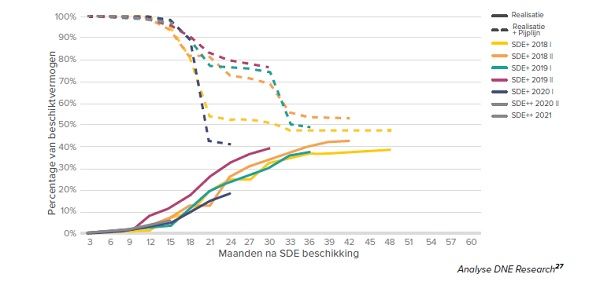

Bovenstaande figuur laat zien dat vrijval van zon-op-dak-projecten kleiner dan 1 megawattpiek sterk is toegenomen. Het gaat met name om de SDE+ van 2020, waarin vrijgevallen projecten in 2022 samen goed waren voor zeker 60 procent van het beschikte vermogen in die categorie. Dat betekent dat het zeer onwaarschijnlijk is dat de realisatiegraad in deze ronde in de buurt gaat komen van eerdere rondes (ongeveer 40 procent).

Toch is extreem hogere vrijval vooralsnog alleen te zien in die specifieke SDE-ronde. Er is namelijk nog niet genoeg tijd verstreken om uitspraken te doen over latere SDE-rondes. In 2023 zal het duidelijk worden of de hoge vrijval eenmalig was of structureel is.

De toekomst van solar tot 2030

Ondanks dat Europese doelstellingen voor hernieuwbare energie in Fit for 55 en REPowerEU flink worden opgehoogd is het onwaarschijnlijk dat dit zal leiden tot hogere expliciete nationale doelstellingen voor zonnestroomvermogen in Nederland. Netbeheerders geven al lang aan dat ze verwachten dat het elektriciteitsnet in 2030 slechts 35 terawattuur aan grootschalige zon en wind op land aan kan.

Toch rekent het Planbureau voor de Leefomgeving in de Monitor RES 2022 met een bandbreedte van 35,4 tot 46 terawattuur. Deze onzekerheidsmarge laat zien dat de tijden van ongeremde groei vervlogen zijn, maar dat wanneer de juist keuzes worden gemaakt, verdere uitrol van zonnestroomvermogen wel degelijk mogelijk is.

Naast dat er genoeg netcapaciteit nodig is om zonnepanelen te plaatsen, moet er ook een businesscase zijn om actoren te stimuleren. In de tweede helft van dit hoofdstuk, de 2030-analyse, wordt het duidelijk dat overschotten van hernieuwbare elektriciteit leiden tot lagere prijzen en meer curtailment (afschakeling). Dit is inherent aan een elektriciteitssyteem dat grotendeels draait op zonne- en windenergie.

In de Nederlandse geliberaliseerde energy only-markt (betaling op basis van geleverde energie in plaats van capaciteit) vormt dat een risico voor zonnesector. Tegelijkertijd betekent het ook dat er veel kansen ontstaan voor flexibel vermogen, zoals bijvoorbeeld batterijopslag. Sterker nog, dit flexibel vermogen is nodig om zonne-energie beter te benutten en klimaatdoelen te halen.

Extreem hoge elektriciteitsprijzen worden gedrukt dankzij zonnestroom

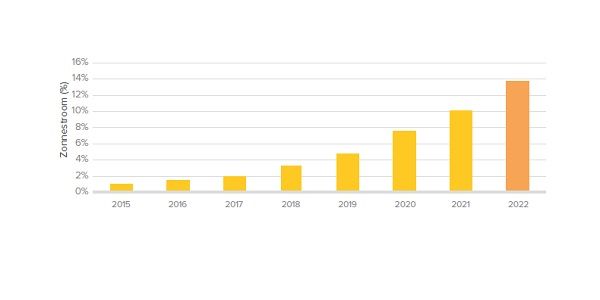

2022 stond in het teken van extreme elektriciteitsprijzen, gemiddeld wel 7,5 keer zo hoog als in 2020. Doordat 13,8 procent van het stroomverbruik zonnestroom was, heeft de zonnesector een groot deel van het jaar de stroomprijs tijdens de middaguren kunnen drukken.

In 2022 is het aandeel zon in de elektriciteitsmix gegroeid tot 13,8 procent. In 2021 was dat nog 10,1 procent. Dit is met marge de grootste jaarlijkse stijging in het aandeel zonne-energie. Deze stijging komt met name door de groei van het geïnstalleerd vermogen, maar ook deels doordat het een relatief zonnig jaar was en het elektriciteitsverbruik lager lag vanwege de hoge energieprijzen.

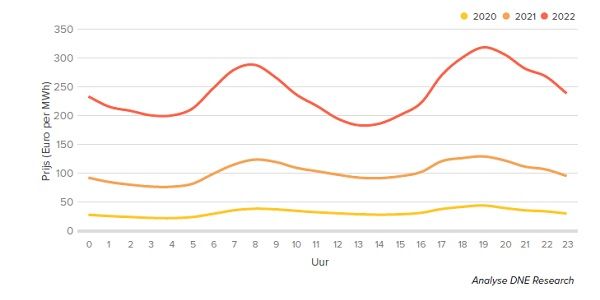

Met een gemiddelde prijs van 241 euro per megawattuur was elektriciteit in 2022 2,35 keer zo duur als in 2021 en 7,5 keer zo duur als in 2020. In de tweede helft van 2021 begon de stroomprijs al te stijgen door dalende gastoevoer vanuit Rusland. Omdat gascentrales prijszetter zijn op de elektriciteitsmarkt, stijgt ook de elektriciteitsprijs.

In 2022 is die stijging doorgezet vanwege de Russische inval in Oekraïne en de daaropvolgende sancties. Ook de forward curve, de prijs van verhandelde elektriciteit voor de toekomst, is flink naar boven bijgesteld. In 2022 heeft zonnestroom met name tijdens de zomermaanden bijgedragen aan een lagere stroomprijs in de middaguren door de opwek van goedkope duurzame elektriciteit.

In 2022 lag de stroomprijs tussen 11 en 16 uur gemiddeld 18,4 procent lager dan het daggemiddelde, grotendeels door het effect van zonnestroom op de stroomprijs. In 2021 was dat slechts 6 procent. 2022 is tevens het eerste jaar waarin stroom in de middag goedkoper was dan in de nacht.

Ondanks dit dempende effect hebben zonnepanelen veel inkomsten kunnen generen door de in het algemeen extreem hoge prijzen. Toch is het van belang om rekening te houden met een versterking van het hierboven beschreven effect omdat het de toekomstige inkomsten van zonnestroomprojecten drukt.

Gestegen prijsvolatiliteit op elektriciteitsmarkten gunstig voor opslagsystemen

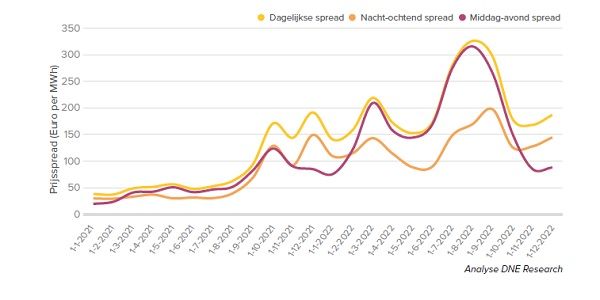

De gestegen elektriciteitsprijzen hebben geleid tot meer prijsvolatiliteit, dagelijks tot boven de 300 euro per megawattuur in de zomer. Die volatiliteit was met name gedreven door goedkopere zonnestroom in de middag, gevolgd door hoge prijzen tijdens de avondpiek. Daarnaast is het in 2022 aantrekkelijker geworden om onbalans op het elektriciteitsnet te voorkomen of te verhelpen door flexibel vermogen in te zetten.

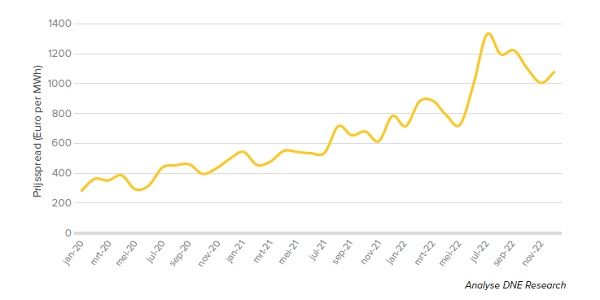

Prijsstijgingen op de elektriciteitsmarkt hebben geleid tot hogere prijsspreads (schommelingen) binnen een dag. In de zomermaanden is de dagelijkse prijsspread meer dan 300 euro per megawattuur geweest. Hierdoor waren er in 2022 veel mogelijkheden voor bedrijven om te besparen of te verdienen door slimmer om te gaan met elektriciteit. Ook is de pijplijn van batterijsystemen – in voorbereiding dan wel ontwikkeling – hierdoor sterk toegenomen. Opslagsystemen kunnen namelijk op goedkope momenten laden, en op momenten van schaarste (hoge prijzen) ontladen.

Er is een verschuiving te zien in de aard van de prijsvolatiliteit. Voorheen zaten de grootste prijsspreads tussen de dalprijs in de nacht en de piekprijs in de ochtend. Door de dalende prijs van stroom in de middag werd de prijsspread in 2022 vooral gedreven door het prijsverschil tussen de dalprijs in de middag en de piekprijs in de avond. Ook deze ontwikkeling biedt kansen voor opslagsystemen. Door de hoge volatiliteit op de day-aheadmarkt kunnen batterijsystemen tegenwoordig vaak twee keer per dag rendabel laden en ontladen.

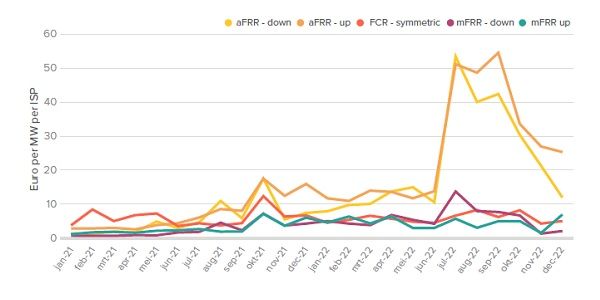

De prijs van alle vormen van FRR-balansreservingen lag in 2022 gemiddeld 60 tot 300 procent hoger dan in 2021. De prijs van FCR-reserveringen is echter met 3,6 procent gedaald. Op deze balanceringsmarkten wordt op stuurbaar vermogen (waaronder batterij) geboden, dat vervolgens kan worden ingezet door TenneT om balans op het elektriciteitsnet te handhaven. De prijsstijging komt deels door afschakeling van conventioneel stuurbaar vermogen (door hoge energieprijzen). De extreme stijging op de aFRR-markt is echter het gevolg van een wijziging in de eisen aan FRR-vermogen.

Er waren veel prijsschommelingen op de onbalansmarkt door onbalansprijzen die geregeld meer dan 1.000 euro per megawattuur bedroegen. Stuurbaar vermogen, zoals elektriciteitsopslag, heeft hierdoor veel verdienpotentieel gehad omdat dit onbalans kan verhelpen of verschuiven.

Dit artikel is eerder gepubliceerd in het Nationaal Solar Trendrapport 2023, een gezamenlijke uitgave van Solar365 en Dutch New Energy Research. Wilt u het hele rapport lezen met alle trendanalyses en marktdata? Klik dan hier.