Dutch New Energy Research: ‘Nederland blijft een markt van boven de 3 gigawatt’

16.02.2023 Daan Jansen

De Nederlandse zonnesector zat jarenlang in een stroomversnelling die in 2021 leek af te zwakken. Toch was er in 2022 weer meer groei dan het voorgaande jaar. Het gevolg van consumenten die massaal in actie kwamen, door de geopolitieke ontwikkelingen en de energiecrisis. Het resultaat is een breuk met de gevestigde trend, zo blijkt uit het Nationaal Solar Trendrapport 2023, een gezamenlijke productie van Dutch New Energy Research en Solar365.

Aan een forecast kleven altijd onzekerheden, maar dat wordt nog eens vergroot door het feit dat de zakelijke markt dit jaar met een trendbreuk te maken heeft gekregen. Door de genoemde factoren stokte de groei. Om de ontwikkelingen rondom zonnestroomvermogen daarom enigszins te kunnen voorspellen in de komende drie jaren heeft Dutch New Energy Research drie scenario’s ontwikkeld.

Lees ook: Zakelijk en residentieel gaan steeds verder uit elkaar lopen

De bandbreedte van een laag-, basis- en hoogscenario is namelijk grotendeels in staat de onzekerheden weer te geven die er zijn rondom de groei van het zonnestroomvermogen in Nederland. In het basisscenario daalt de komende drie jaar het jaarlijks nieuw geïnstalleerde zonnestroomvermogen.

Toch blijft dit getal ruim boven de 3 gigawattpiek. De daling is grotendeels toe te kennen aan het zakelijke segment, in het specifiek zon-op-dakprojecten kleiner dan 1 megawattpiek. Daarbij laten de drie scenario’s flinke variaties zien.

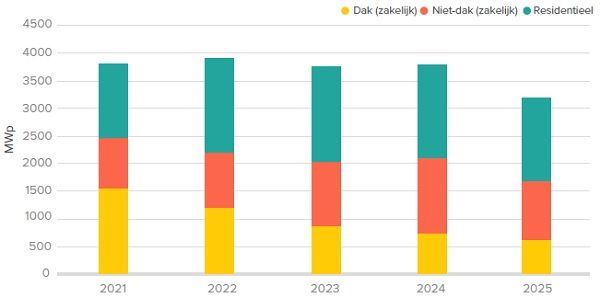

Het basisscenario van de forecast laat zien dat het jaarlijks nieuw geïnstalleerde zonnestroomvermogen in Nederland zal gaan dalen. In 2023 en 2024 is die daling relatief beperkt, maar in 2025 wordt er naar verwachting 18 procent minder nieuw zonnestroomvermogen geplaatst dan in 2022.

Toch is dat nog boven de 3 gigawattpiek per jaar. Ervan uitgaande dat tot met 2025 een minimale hoeveelheid vermogen uit gebruik wordt genomen, zal er dus eind 2025 ongeveer 29,5 gigawattpiek aan zonnestroomvermogen actief zijn. Hiervan behoort 42 procent in het residentiële segment en 58 procent in het zakelijke segment.

Het ligt in de lijn der verwachting dat ook in de aankomende jaren het residentiële segment goed zal presteren omdat de effecten van de energiecrisis nog goed te voelen zijn. Consumenten hebben bovendien geen gebrek aan aansluitcapaciteit.

In alle scenario's daalt het realisatiepercentage

Vanaf 2025 duikt het jaarlijks bijgeplaatste zonnestroomvermogen in het residentiële segment weer onder de 1,5 gigawattpiek, met verdere daling in het verschiet. Deels komt dat doordat de afbouw van de salderingsregeling dan zou beginnen (als huidig voorstel wordt aangenomen).

Een andere grote factor is dat simpelweg een steeds groter deel van de markt (huishoudens) voorzien zullen zijn van zonnepanelen. Eind 2022 was dat ongeveer een kwart, eind 2025 groeit dat naar 37 procent. Bovendien zijn niet alle woningen geschikt voor zonnepanelen. Daarnaast blijven met name private huurwoningen achter.

In het zakelijke segment is al duidelijk eerder een krimp in de groei te zien. Tot met 2025 is dit effect volledig toe te kennen aan minder gerealiseerd vermogen van zon-op-dak-projecten. Dit is een combinatie van een steeds kleiner wordende pijplijn door een scherpe verhoging in vrijgevallen vermogen, met weinig nieuwe aanvragen in de SDE++ 2022-ronde.

Ook voor veldprojecten (niet-dak) is het aangevraagde vermogen in SDE++ 2022 laag, en wordt er rekening gehouden met een lagere realisatiegraad. Toch laten de komende jaren juist een groei zien voor veldprojecten omdat zon-op-veldvermogen veelal grote projecten zijn met een lange loopduur waardoor er al bijna 5,5 gigawattpiek in de pijplijn is opgestapeld. Historische realisatiegraden zijn bovendien erg hoog, waardoor zelfs met een flink verhoogde uitval van projecten, een groot deel van de pijplijn wordt gerealiseerd.

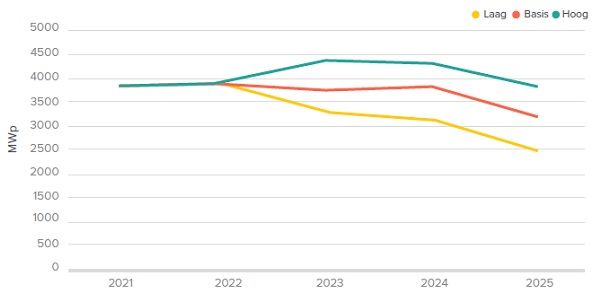

Bovenstaande figuur laat naast het basisscenario ook het hoge en lage scenario van de forecast zien. Het lage scenario laat een scherpere daling zien, in zowel het residentiële als zakelijke segment, waardoor er in 2025 slechts 2,5 gigawattpiek nieuw zonnestroomvermogen wordt geïnstalleerd. In het hoge scenario ligt het geïnstalleerde vermogen in 2023 en 2024 zelfs hoger dan dat van 2022, en wordt er 3,8 gigawattpiek geïnstalleerd in 2025.

In het lage scenario daalt het nieuw geïnstalleerde zonnestroomvermogen in het residentiële segment gestaag naar 1,1 gigawattpiek in 2025 doordat het activerende effect van de energiecrisis sterk afneemt en het effect van de afbouw van de salderingsregeling groter is. In het hoge scenario groeit het aantal installateurs in 2023 en stijgt de vraag zodat er 2 gigawattpiek kan worden geïnstalleerd dat jaar. De jaren daarna zien wel daling.

Voor het zakelijke segment verschillen de scenario’s op twee manieren. Elk scenario hanteert een andere instroom van nieuwe projecten en een andere verhouding tussen projectrealisatie en projectvrijval. De gehanteerde realisatiepercentages verschillen per ronde, maar ook per projectcategorie. Op deze manier wordt er rekening gehouden met het feit dat de pijplijn steeds meer bestaat uit (grote) veld-projecten en kleine zon-op-dak-projecten deels lijken te verdwijnen.

In alle drie de scenario’s daalt het realisatiepercentage significant ten opzichte van het historische percentage van de projectcategorie. In het basisscenario wordt gemiddeld 52 procent van de huidige en toekomstige pijplijn gerealiseerd. In het lage scenario is dat slechts 47 procent en in het hoge scenario 58 procent.

Dit artikel is eerder gepubliceerd in het Nationaal Solar Trendrapport 2023, een gezamenlijke uitgave van Solar365 en Dutch New Energy Research. Wilt u het hele rapport lezen met alle trendanalyses en marktdata? Klik dan hier.