SDE-realisatie van zonne-energieprojecten daalt sterk

Terug

De realisatie van gesubsidieerde zonne-energieprojecten ligt sinds 2020 jaar op jaar lager. Vooral in 2025 is de terugval opvallend groot: bijna alle nieuw gerealiseerde capaciteit kwam uit enkele grote utiliteitsprojecten. Dat blijkt uit een analyse van RVO-cijfers door Dutch New Energy Research. Steeds minder PV-projecten komen daadwerkelijk van de grond en het aantal stopgezette SDE-aanvragen blijft oplopen.

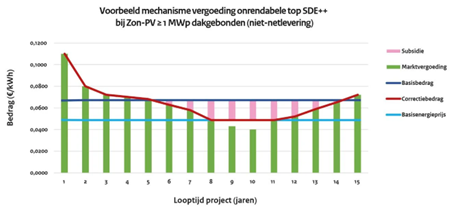

De overheid wil de opwek van duurzame energie aanmoedigen door de Stimulering Duurzame Energieproductie en Klimaattransitie ofwel de SDE++. De subsidie wordt uitgegeven over de gehele exploitatieperiode van de installatie. De hoogte van de subsidie wordt berekend over de onrendabele top. Voor zonne-energieprojecten houdt dit in dat als de kilowattuurprijs op de markt zakt onder de kosten voor het uitbaten van de installatie, de overheid het tekort aanvult (zie figuur 1). De exacte voorwaarde van de SDE++ zijn afhankelijk van in welke ronde er aanvraag wordt gedaan.

Voor PV geldt dat een aanvraag pas kan worden ingediend wanneer het project al behoorlijk vergevorderd is. Zo moet er voor de aanvraag van 2025 een haalbaarheidsstudie zijn gedaan, er toestemming zijn van de locatie-eigenaar, en een transportindustrie zijn van de netbeheerder waarin staat dat de opgewekte elektriciteit aan het net kan worden geleverd, moet het bedrijf aantonen dat het niet in moeilijkheden is en moet er een verklaring van de uiteindelijke constructeur worden toegevoegd over de plaatsing van de installatie.

Ondanks dat bedrijven die een aanvraag doen voor SDE++ al in een redelijk gevorderd stadium zijn, komt het steeds vaker voor dat het project na de aanvraag toch niet rondkomt. Dit wordt ook vrijval van de projecten genoemd. Dutch New Energy Research deed onderzoek naar de vrijval de afgelopen jaren.

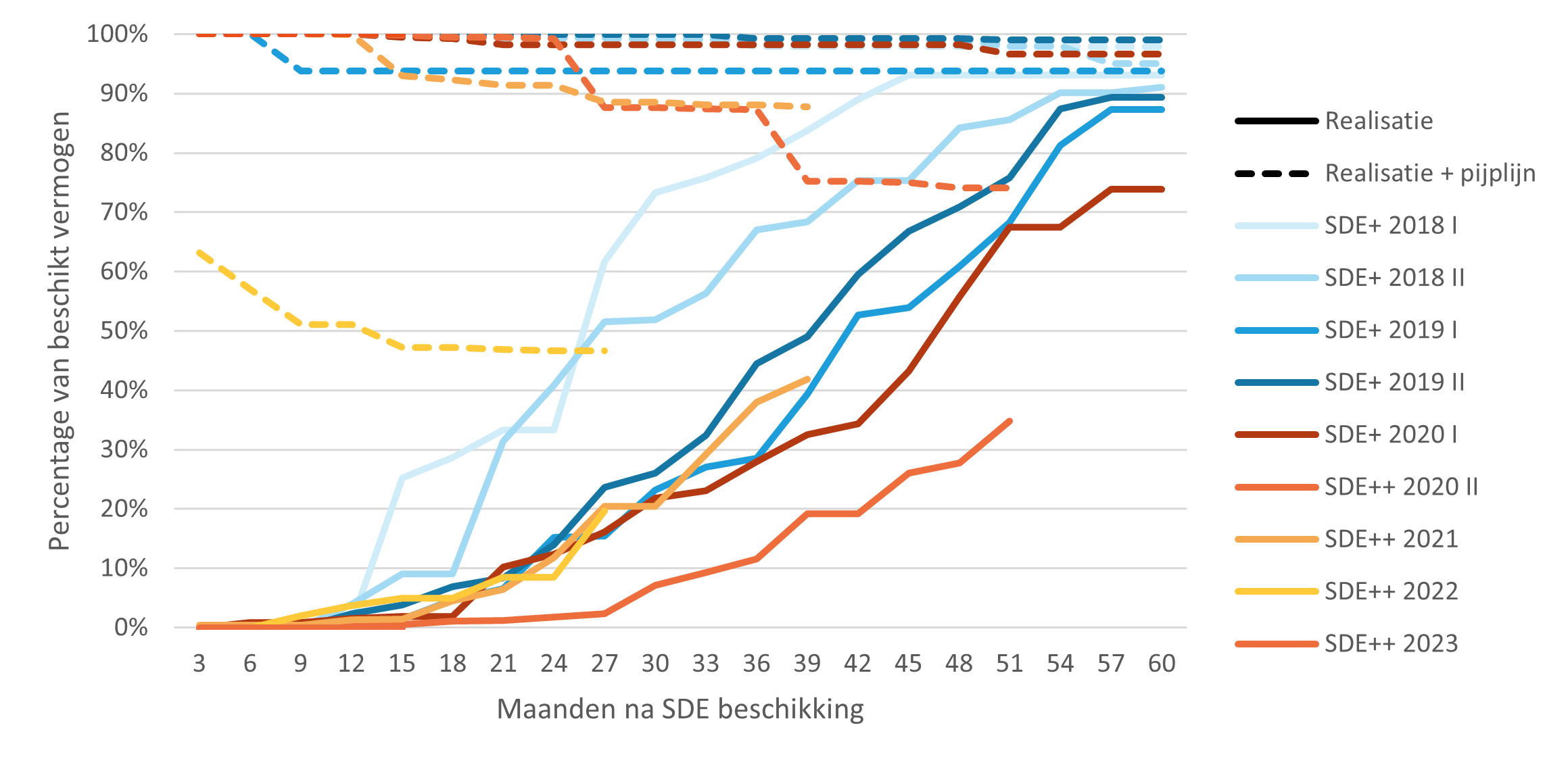

Vrijval SDE PV-projecten

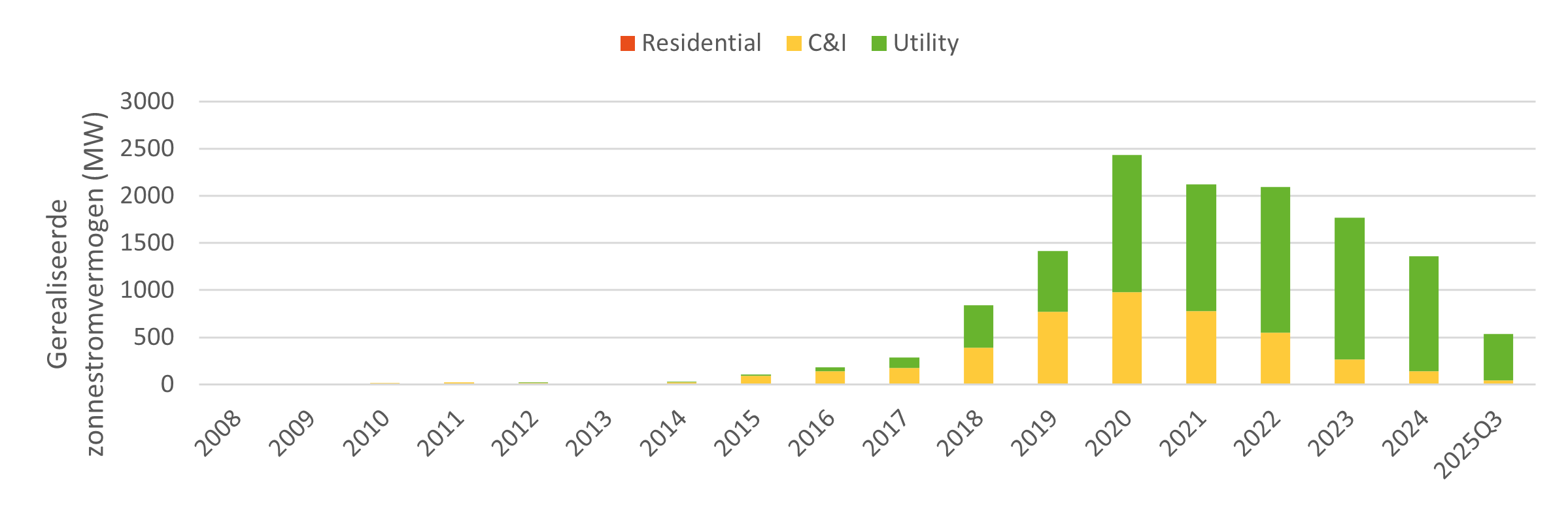

Residentiële zonne-energieprojecten ontvingen tot 2015 SDE-subsidies, waarbij de focus eerst lag op commerciële en industriële projecten en later op projecten op utiliteitsschaal. De totale geïnstalleerde capaciteit van gesubsidieerde projecten zag een piek van 2,4 gigawatt in 2020, waarna de capaciteit van gesubsidieerde projecten begon af te nemen tot 2024, in dat jaar werd er 1,3 gigawatt geïnstalleerd. Ten opzichte van 2024 is er in de eerste negen maanden van 2025 532 megawatt aan gesubsidieerde projecten gerealiseerd. Als deze trend zich voortzet, zou de realisatie van nieuwe PV-projecten in 2025 met 50 procent kunnen dalen ten opzichte van 2024, waarmee het onder het niveau van 2018 komt.

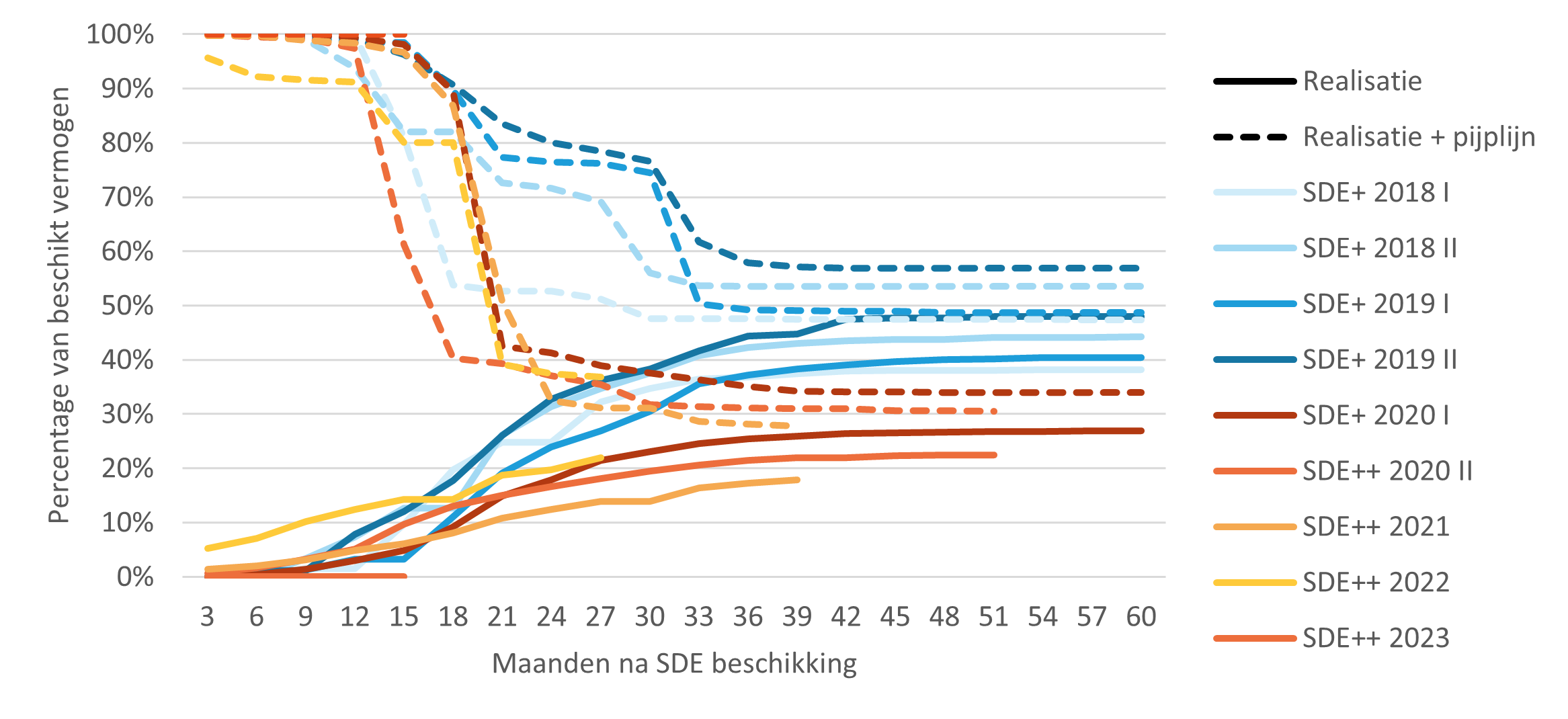

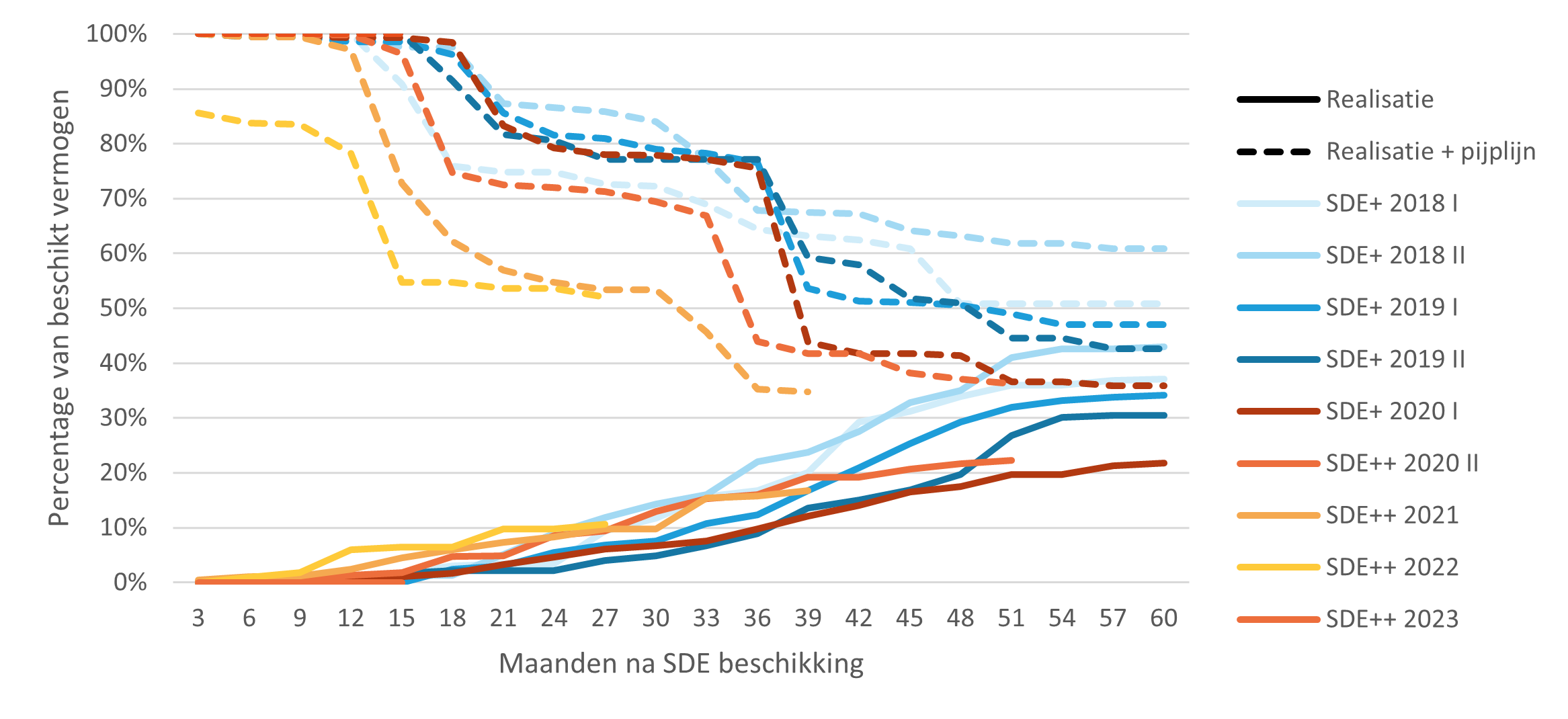

Bij projecten op daken kleiner dan 1 megawattpiek valt op dat het slagingspercentage in de subsidierondes van 2018–2019 op 40–50 procent lag. In de rondes van 2020 en 2021 was dit lager, tussen 18 en 27 procent. Op dit moment heeft de subsidieronde van 2022 een slagingspercentage van 22 procent. Gezien het aandeel stopgezette projecten van 37 procent en het gebruikelijke aandeel projecten dat in de administratieve fase blijft hangen, is het aannemelijk dat het uiteindelijke slagingspercentage vergelijkbaar zal zijn met dat van de SDE+-ronde van 2020, namelijk tussen 25 en 30 procent. De realisatie van projecten uit 2023 is nog nauwelijks begonnen en slechts een zeer klein deel van deze projecten is stopgezet.

In de markt voor grote dakprojecten (>1 megawattpiek) lag het slagingspercentage van de subsidierondes 2018–2019 tussen 30 en 43 procent. Sindsdien is dit percentage gedaald, met een verwachte uitkomst tussen 22 en 25% voor de rondes van 2020 en 2021. De ronde van 2022 laat momenteel een iets hoger slagingspercentage zien dan die van 2020 en 2021, met 11 procent in de eerste 27 maanden. Tegelijkertijd stijgt het aantal stopgezette projecten in deze ronde sneller dan in eerdere jaren: inmiddels is 48 procent van de projecten stopgezet. Net als bij kleine dakprojecten kan de ronde van 2023 nog niet goed worden geanalyseerd.

Veldprojecten hadden een zeer hoog slagingspercentage in de subsidierondes van 2018–2019, tussen 89 en 93 procent. Daarna daalde dit percentage aanzienlijk: in de eerste ronde van 2020 was het nog 74 procent, maar door het toenemende aandeel stopgezette projecten zullen eerdere niveaus niet meer worden gehaald. In de ronde van 2022 is nu al 53 procent van de projecten stopgezet en het uiteindelijke slagingspercentage wordt verwacht tussen 25 en 35 procent.

Waarom vallen zoveel PV-projecten uit?

De businesscase van zonneparken is onder druk komen te staan door dalende marktprijzen. Tussen besluitvorming, subsidieverlening en daadwerkelijke bouw zit vaak meerdere jaren; in die periode kan de markt sterk veranderen. Waar een project bij aanvraag nog rendabel leek, kan het door prijsdalingen financieel niet meer rond te rekenen zijn. Met name de daling in de stroomprijs de afgelopen jaren zet de businesscase onder druk.

Daarnaast zijn de onbalanskosten een groeiend probleem omdat er op de markt steeds meer volatiliteit ontstaat. Het is lastig om zodanig snel van handelsstrategie te veranderen dat het project hier niet door wordt geraakt. Hiermee stijgt ook het risico van de exploitatie.

Ook het steeds vaker en langer voorkomen van momenten waarop de energieprijs negatief is maakt het lastig voor grootschalige PV-projecten om rond te komen. Sinds 2016 kregen zonneparken nog subsidie bij negatieve stroomprijzen, behalve wanneer de prijs zes uur achter elkaar negatief was. Vanaf de subsidieronde 2021 verviel de subsidie al bij elk uur met een negatieve prijs. Met de verdere versobering in september 2025 stopt de SDE-uitkering straks in alle kwartieren waarin de day-aheadprijs onder nul zakt.

[1] Analyse van projecten in beheer bij RVO op moment van publicatie. Kleine verschillen met het werkelijke moment van realisatie zijn mogelijk. Reductie van vermogen in beheer is niet meegenomen als vrijval.