Hoe Amerikaans overheidsbeleid de Europese zonne-energiesector bedreigt

Terug

China is al jaren dé dominante producent van zonne-energie-installaties en alle aanverwante onderdelen, materialen en fabricage van grondstoffen. Maar de VS is de Europese Unie inmiddels ook voorbij gestoken als het gaat om investeringen in productiecapaciteit, dat blijkt uit de Transatlantic Clean Investment Monitor: a solar PV snapshot van Bruegel-Rhodium Group. Sinds het invoeren van de Amerikaanse Inflation Reduction Act neemt het aantal investeringen in de Amerikaanse zonne-energiesector snel toe, terwijl de investeringen in de Europese zonne-energiesector na een kleine stijging, weer zijn afgevlakt.

Wereldwijd is de zonne-energiesector inmiddels uitgegroeid tot een industrie ter waarde van 90 miljard dollar. China is de absolute marktleider en is er veel aan gelegen om dit ook de komende jaren te blijven. Mede daardoor is er door de jaren heen een forse overcapaciteit opgebouwd: waar onderzoeksbureau Ember de jaarlijkse inzet op 345 gigawatt begroot, schat het Internationaal Energieagentschap de maximale productiecapaciteit op 1.140 gigawatt.

In de jaren 2000 was de EU marktleider als het gaat om het produceren van zonne-energie-installaties en alle aanverwante onderdelen. Na verloop van tijd nam China deze rol over, waarna veel Europese ondernemingen failliet gingen. China groeide uit tot dé marktleider en de EU ging over op het importeren van Chinese zonnecellen en -modules.

In reactie op de energiecrisis kwamen de EU en de VS allebei met een klimaatpakket. De EU kwam met het Green Deal Industrieel Plan. Het is gebaseerd op vier pijlers: een voorspelbare en vereenvoudigde regelgeving, snellere toegang tot financiering, verbetering van vaardigheden en open handel voor veerkrachtige toeleveringsketens. Niet iedere lidstaat was hier even tevreden mee omdat het verruimen van staatssteunregels vooral gunstig is voor grote economieën, kan leiden tot onderlinge concurrentie tussen Europese lidstaten en de vrije Europese markt kan verstoren.

Voortbouwend op het Green Deal Industrieel Plan kwam de Europese Commissie met de Net-Zero Industry Act en de European Critical Raw Materials Act. Hierin staan richtlijnen en doelstellingen om onder andere zonnepanelen en kritieke grondstoffen op Europees grondgebied te gaan produceren en zo minder afhankelijk te worden van import.

De VS kwamen met de Inflation Reduction Act, waarin zij niet alleen de wens uitspraken om meer zelfvoorzienend te worden in de productie van hernieuwbare energietechnologieën, maar ook met financiële ondersteuning kwamen. Er werd zo’n 400 miljard dollar uitgetrokken voor subsidies en belastingvoordelen voor de productie én aanschaf van hernieuwbare energietechnologieën, zoals zonnepanelen.

Belang van financiële steun

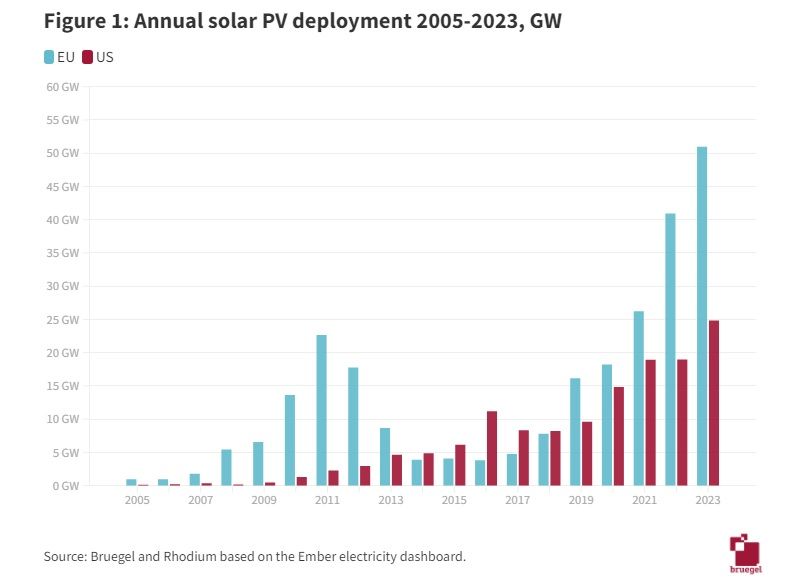

De Europese productiecapaciteit van 257 gigawatt zonne-energie is nog altijd veel groter dan de 139 gigawatt waarover de VS beschikken. Maar doordat de VS veel meer zonuren per jaar kennen dan de EU, is de hoeveelheid opgewekte zonnestroom uiteindelijk vergelijkbaar. Zo werd er in 2023 in de EU 246 terawattuur zonnestroom opgewekt, tegenover 238 terawattuur in de VS.

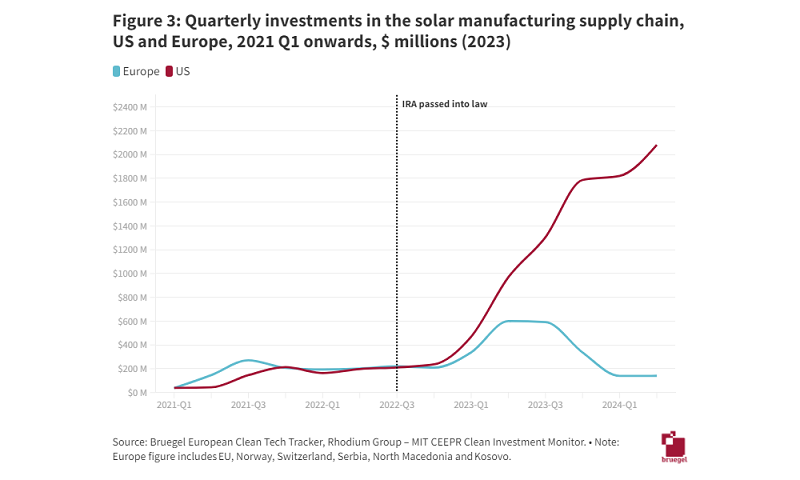

Daar staat tegenover dat de investeringen in de Amerikaanse productiecapaciteit van zonnepanelen snel toeneemt. Sinds de invoering van de Inflation Reduction Act en de bijbehorende subsidies en belastingvoordelen – en de later ingevoerde importtarieven voor Chinese zonnepanelen, zijn de investeringen gigantisch gegroeid. In dezelfde periode namen de investeringen in de Europese productiecapaciteit in eerste instantie licht toe, om daarna weer af te nemen.

Zo investeerden bedrijven 2 miljard dollar in het tweede kwartaal van 2024 in de Amerikaanse productie van zonnepanelen. Tien keer meer dan de 198 miljoen dollar die in het tweede kwartaal van 2023 werd geïnvesteerd. In de EU werd in het tweede kwartaal van dit jaar 281 miljoen dollar geïnvesteerd, het laagste niveau sinds 2021.

De tot voor kort Zwitsers-Duitse fabrikant van zonnecellen en -panelen Meyer Burger is een goed voorbeeld van deze ontwikkeling. In de EU liep de fabrikant tegen hoge kosten voor energie, materialen en grondstoffen aan. Ook was de consumentvraag toen al teruggelopen en werden sterk gesubsidieerde Chinese zonnepanelen op de Europese markt gedumpt.

Hierop besloot Meyer Burger de nieuwe zonnecelfabriek en de nieuwe zonnepaneelfabriek niet in de EU, maar in de VS te bouwen. Dit leverde het bedrijf een belastingvoordeel op dat kan oplopen tot 1,4 miljard dollar tot 2032.

CEO Gunter Erfurt riep Europese politici toen in een interview met Solar365 op om niet alleen op om haast te maken met de afronding van de Net-Zero Industry Act, maar ook met de nationale implementatie. Dit mocht echter niet baten; Meyer Burger bouwde zijn Europese activiteiten af en ging verder in de VS. Waar de Europese productie van zonnepanelen stopte, bleef het kennis- en innovatiecentrum en de productie van zonnecellen en zonnecelmachines operationeel.

Importafhankelijkheid

Hoewel de investeringen in de productiecapaciteit van zonnepanelen op Amerikaanse bodem dus sterkt toeneemt en de overheid er importtarieven voor Chinese zonnepanelen heeft opgeworpen, is ook de VS nog altijd sterk afhankelijkheid van de import. Beide hadden in 2023 een negatief handelssaldo van zo’n 20 miljard dollar.

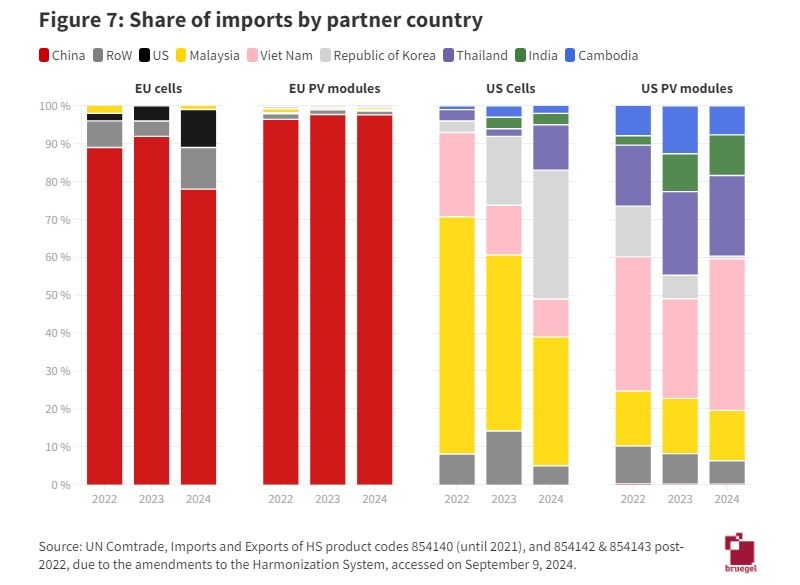

Waar de EU echter vrijwel geheel van China afhankelijk is, importeert de VS met name uit Maleisië, Vietnam, Zuid-Korea en Thailand. In hoeverre hier ook Chinese fabrikanten tussen zitten die vanuit deze landen produceren, wordt niet duidelijk uit het onderzoek.

In 2022 kregen zonnepanelen uit Vietnam, Maleisië, Thailand en Cambodja tariefvrijstellingen omdat zij goed waren voor ruim 75 procent van de Amerikaanse import. Inmiddels is ook Zuid-Korea uitgegroeid tot belangrijke leverancier – van voornamelijk zonnecellen – en gelden de vrijstellingen niet meer sinds mei dit jaar.

Al met al is het effect van de Inflation Reduction Act heel duidelijk te zien in de gegroeide productiecapaciteit op Amerikaanse bodem en in combinatie met de importtarieven in de diversificatie van importlanden. Ondertussen heeft de Net-Zero Industry Act de zonne-energiesector weliswaar een duidelijk en veelbelovend toekomstperspectief geschetst, maar niet de politiek-financiële maatregelen opgeleverd die bedrijven nodig hebben om te overleven.

Hierdoor zal de EU zijn hernieuwbare energiedoelstellingen uiteindelijk wel halen, maar de kans dat dit gebeurt met zonnepanelen en, of -cellen die in de EU zijn geproduceerd, is zeker niet groter geworden. Eerder kleiner.