Elektriciteitsvraag zal sneller gaan groeien door energietransitie, maar geldt dat ook voor Europa?

26.01.2024 Jan de Wit

In 2023 is de wereldwijde vraag naar elektriciteit licht gestegen, zo blijkt uit Electricity 2024. Het Internationaal Energieagentschap (IEA) verwacht dat de elektriciteitsvraag wereldwijd met 3,4 procent per jaar zal groeien tot 2026. In Europa liep de elektriciteitsvraag juist terug, in sterke mate door hoge energieprijzen en in mindere mate door meer energie-efficiëntie, en zal die in 2026 slechts terugkomen op het niveau van 2021. Omdat elektriciteit dé energiedrager van de toekomst is, is het voor het Europese concurrentievermogen belangrijk dat zowel vraag als aanbod gelijk op blijven gaan.

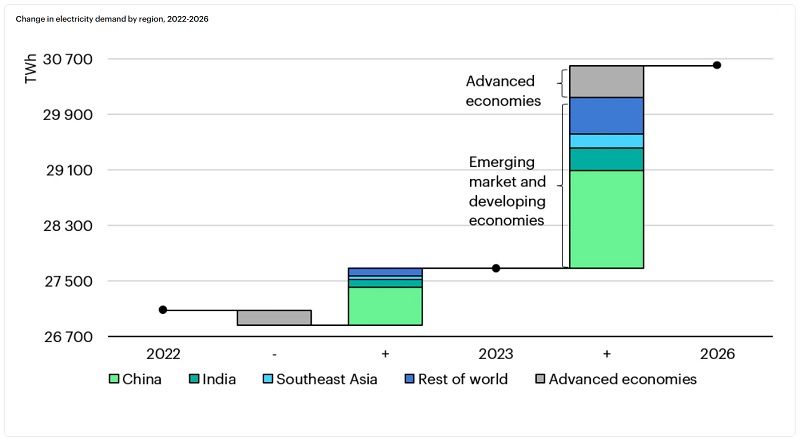

Wereldwijd groeide de elektriciteitsvraag met 2,2 procent in 2023, met name dankzij China, India en verschillende landen in Zuidoost-Azië. Het elektriciteitsverbruik van wat het IEA geavanceerde economieën noemt, nam juist af in 2023 door een matig draaiende economie en hoge inflatie, waardoor de industriële productie daalde.

Tussen 2024 en 2026 wordt een jaarlijkse vraagstijging van 3,4 procent verwacht, waarvan 85 procent van buiten deze geavanceerde economieën zal komen. Het toenemende elektriciteitsverbruik komt vooral door de elektrificatie van de woning- en transportsector en een sterke uitbreiding van de datacentersector.

Het elektriciteitsverbruik van datacentra, kunstmatige intelligentie en de cryptocurrency-sector zou tegen 2026 kunnen verdubbelen. Vooral datacentra zullen wereldwijd een enorme extra hoeveelheid elektriciteit gaan vragen. Het IEA verwacht dat de 460 terawattuur die datacentra in 2022 gebruikten op kan lopen tot meer dan 1.000 terawattuur in 2026, ongeveer gelijk aan het elektriciteitsverbruik van Japan. Om dit niet uit de hand te laten lopen pleit het IEA voor aangescherpte wet- en regelgeving en technologische verbeteringen, met name op het gebied van energie-efficiëntie.

Hoewel het aandeel elektriciteit in de energiemix is toegenomen van 18 procent in 2015 naar 20 procent in 2023, is dat bij lange na niet snel genoeg. In het Net Zero Emissions by 2050-scenario van het IEA zou het aandeel elektriciteit in 2030 al bijna 30 procent moeten zijn.

Hoewel elektrificatie cruciaal is voor de energietransitie is het daarom belangrijk dat dit redelijk gelijk loopt met een groeiende opwek van hernieuwbare energie en in combinatie met meer energie-efficiëntie komt. Anders zal de vraag naar hernieuwbare én fossiele energie stijgen en, of tot veel meer prijsvolatiliteit leiden.

Aanbod hernieuwbare energie groeit voorlopig hard genoeg mee, maar wordt ook volatieler

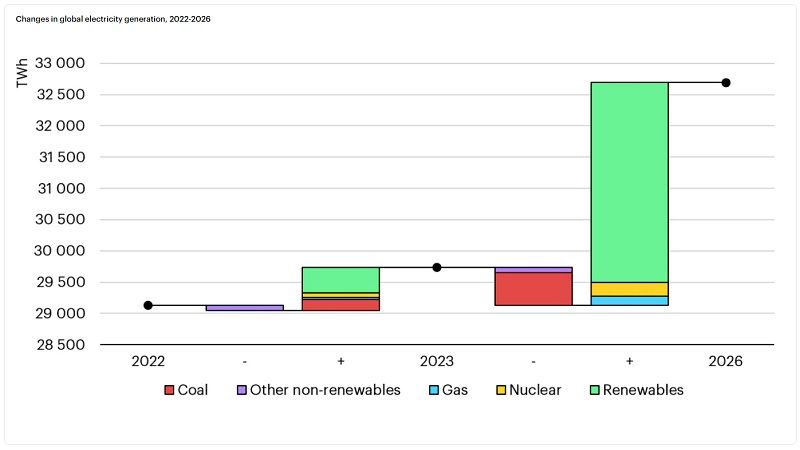

Dat het elektriciteitsaanbod ook de komende drie jaar de vraag kan bijhouden is hoofdzakelijk te danken aan de snelle groei van hernieuwbare energie. In 2023 was iets minder dan 40 procent van de stroom hernieuwbaar opgewekt. Het IEA verwacht dat dit in 2026 al bijna de helft zal zijn.

Het aandeel fossiel in de wereldwijde energiemix zal dalen van 61 procent in 2023 naar 54 procent in 2026. Hierdoor zal de wereldwijde CO2-uitstoot door elektriciteitsopwekking naar verwachting in 2024 met ruim 2 procent dalen, na in 2023 met 1 procent te zijn gestegen. Ook in 2025 en 2026 zal deze uitstoot verder dalen.

“De energiesector produceert momenteel meer CO2-uitstoot dan welke andere sector dan ook in de wereldeconomie. Het is bemoedigend dat de snelle groei van hernieuwbare energiebronnen en een gestage uitbreiding van kernenergie samen op koers liggen om alle toename van de mondiale vraag naar elektriciteit in de komende drie jaar te kunnen opvangen”, aldus IEA-directeur Fatih Birol.

“Dit is grotendeels te danken aan het enorme momentum achter hernieuwbare energiebronnen, waarbij steeds goedkopere zonne-energie voorop loopt en de belangrijke comeback van kernenergie, waarvan de opwekking naar verwachting in 2025 een historisch hoogtepunt zal bereiken. Hoewel er meer vooruitgang nodig is, en snel, zijn dit veelbelovende trends.”

Dat de uitbreiding van de opwekcapaciteit van zonne-energie de drijvende kracht is achter de enorme uitrol van hernieuwbare energie is duidelijk. Driekwart van de wereldwijde groei van hernieuwbare energie bestaat uit nieuwe zonne-energie-installaties en dit zal ook de komende jaren zo blijf. Het IEA verwacht dat de hernieuwbare groei in de komende vijf jaar voor 96 procent uit wind- en zonne-energie zal bestaan, waarvan zonne-energie het grootste gedeelte voor zijn rekening neemt.

Droogte in China en India zorgde in 2023 voor minder gebruik van waterkracht- en 1,6 procent meer steenkoolproductie. Tot 2026 zal de steenkoolproductie echter met gemiddeld 1,7 procent afnemen. De productie van aardgas zal tot 2026 met ongeveer 1 procent per jaar groeien wereldwijd, maar in Europa juist dalen.

Het IEA waarschuwt daarbij dat klimaatverandering zorgt voor meer en langere periodes van droogte, waardoor de waterkrachtproductie wereldwijd volatieler wordt. Zo daalde de mondiale waterkrachtcapaciteitsfactor tot onder de 40 procent, de laagste waarde in minstens dertig jaar, waardoor er regionale energietekorten ontstonden.

Daarnaast veroorzaken extreme weersomstandigheden vaker grote stroomstoringen en betekent een hoog aandeel hernieuwbare energie ook meer aanbodvolatiliteit. Het IEA roept daarom op tot diversificatie van het aanbod, opbouw van regionale interconnecties, opwektechnieken die meer robuust én flexibel zijn, en meer energieopslagsystemen die ook netstabiliteitsdiensten kunnen leveren.

Wat ook opvalt aan Electricity 2024 is de mondiale heropleving van kernenergie die het IEA constateert. Tussen 2000 en 2020 schommelde de jaarlijkse nucleaire opwek tussen de 2.500 en 2.800 terawattuur. Vooral de kernramp van Fukushima in 2011 deed de opwek en het imago van kernenergie geen goed, maar daar zit sinds een paar jaar verandering in.

Het IEA verwacht namelijk een recordopwekking van kernenergie in 2025. Frankrijk vergroot zijn productie na jaren van onderhoud, Japan neemt verschillende reactoren weer in gebruik en in met name China, India, Korea en Europa worden verschillende reactoren operationeel in de komende jaren. Dit betekent een jaarlijkse groei van 3 procent tot 2026.

Vooral Aziatische landen vergroten hun nucleaire opwekcapaciteit om hun leveringszekerheid te vergroten en zullen Noord-Amerika tegen eind 2026 voorbijstreven als regio met de grootste opwekcapaciteit. China is hiervan de grootste aanjager door de afgelopen tien jaar zo’n 37 gigawatt in gebruik te nemen, waardoor het land 16 procent van de mondiale kernenergie leverde in 2023, tegen 5 procent in 2014.

Hoge Europese energieprijzen verlagen stroomvraag én concurrentievermogen

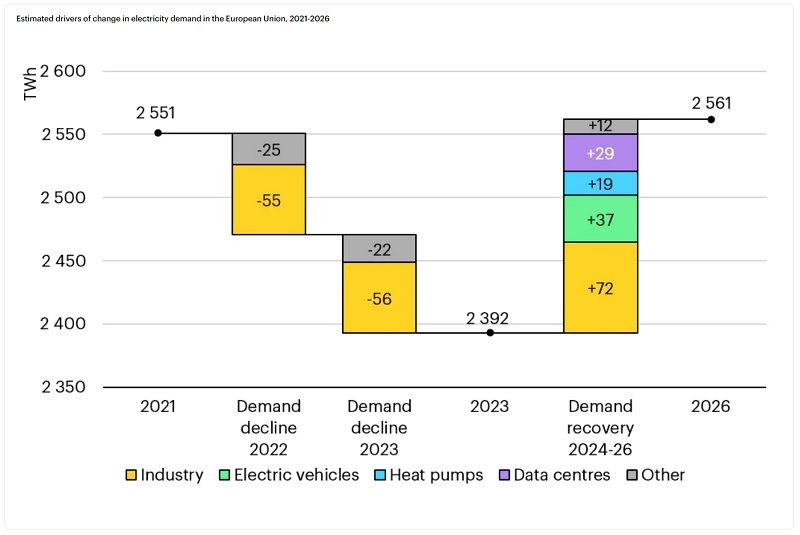

De Europese stroomvraag daalde voor het tweede jaar op rij. In 2023 daalde deze met 3,2 procent na een daling van 3,1 procent in 2022, hoofdzakelijk doordat de industrie 6 procent minder elektriciteit nodig had vanwege teruggeschroefde productie. Hierbij moet de kanttekening worden gemaakt dat het tempo waarin de energie-efficiëntie verbetert in de VS en Europa veel hoger ligt. Deze verbeterde met 4 procent in de VS en met 5 procent in Europa in 2023.

Het IEA denkt dat de Europese elektriciteitsvraag pas in 2026 weer zal terugkeren naar het niveau voor de energiecrisis. Afhankelijk van het Europese energieprijsherstel zal de industriële productie weer aantrekken. De rest van het vraagherstel zal van elektrische voertuigen, warmtepompen en datacentra komen.

Hoewel de elektriciteitsprijzen in 2023 over het algemeen lager waren dan in 2022, zijn er grote verschillen. De Europese elektriciteitsprijzen zijn gemiddeld met ruim 50 procent gedaald, maar nog altijd twee keer hoger dan het niveau van vóór de COVID-19-crisis. In de VS liggen de elektriciteitsprijzen nog altijd 15 procent hoger dan in 2019.

Hierdoor lagen de elektriciteitsprijzen voor Europese energie-intensieve industrieën in 2023 bijna twee keer hoger dan die in de VS en China. Deze prijskloof bestond ook al voor de COVID-19-crisis, maar is door de energiecrisis wel groter geworden. Het IEA verwacht niet dat de Europese elektriciteitsprijzen voor 2026 weer onder het 2019-niveau zullen komen, waardoor het Europese concurrentievermogen verder onder druk zal komen te staan.

Mondiale elektriciteitsvraag neemt sterk toe

Dat zo’n 85 procent van de vraagstijging tot 2026 aan opkomende economieën te danken is, komt vooral omdat China nog altijd officieel in deze categorie valt. Hoewel het IEA verwacht dat de groei van de Chinese stroomvraag zal dalen van 6,4 procent in 2023, naar 5,1 procent in 2024, 4,9 procent in 2025 en 4,7 procent in 2026, betekent dit natuurlijk nog altijd een fors groeiende elektriciteitsvraag. Tot 2026 zal de Chinese stroomvraag daardoor met ongeveer 1.400 terawattuur groeien, meer dan de helft van het huidige jaarlijkse elektriciteitsverbruik van de Europese Unie.

De snelst groeiende stroomvraag komt echter uit India. Die groeide in 2023 met 7 procent en zal volgens het IEA tot 2026 met nog eens 6 procent per jaar groeien. Dit betekent dat India in drie jaar zijn elektriciteitsvraag zal vergroten met het huidige verbruik van het Verenigd Koninkrijk. Ook de vraag naar elektriciteit in Zuidoost-Azië zal tot 2026 jaarlijks met gemiddeld 5 procent stijgen.

Na een stijging van 2,6 procent in 2022, daalde de elektriciteitsvraag in de VS met 1,6 procent in 2023, vooral door milde temperaturen en een verminderde productie. Het IEA verwacht een vraaggroei van 2,5 procent in 2024 en 1 procent in 2025 en 2026.

In Afrika stagneert het elektriciteitsverbruik al meer dan dertig jaar, maar daar komt verandering in volgens het IEA. Tot 2026 zal de elektriciteitsvraag met 4 procent per jaar groeien. Hernieuwbare energie zal naar verwachting twee derde van de vraag dekken en de rest grotendeels door aardgas.

“Toegang tot betrouwbare, betaalbare en duurzame energie voor alle burgers is essentieel voor Afrikaanse landen om hun economische en klimaatdoelen te bereiken. De internationale gemeenschap moet samenwerken met Afrikaanse regeringen om de urgente vooruitgang mogelijk te maken die nodig is”, aldus Birol.